触碰期权是一种典型的路径依赖期权,该类期权的希腊字母(Greeks)敞口变动幅度大。相比障碍期权和动态对冲,使用流动性更好的普通(Vanilla)期权虽然无法完全静态复制触碰期权,但从流动性、交易成本方面出发,近似的静态复制具备一定的必要性,仍然是值得考虑的管理方式。文章分析了通过普通期权静态复制触碰期权的可行性。

触碰期权(Touch Option)规定在约定的时间窗口内,按照标的价格是不是触碰为判定行权条件的一类奇异期权。如果满足触碰条件,期权的卖方向买方支付一定的收益(Payoff)。期权的买方向卖方支付期权费,期权费一般按照约定收益的百分比定价。

例如,一份面额为10000美元的XAUUSD向上一次触碰期权(One Touch Up),触碰价格为2150,报价为60%。期权购买方期初支付6000美元,如果观察期XAUUSD现货价格触碰到了2150,期权卖方向买方支付10000美元,如果整个持有期间未曾触碰,卖方不支付任何收益。

触碰期权是一种典型的路径依赖期权,该类期权的希腊字母(Greeks)敞口变动幅度大。

以向上触碰期权为例(OTU),如果到期日临近,且现货价格接近触碰价格,触碰期权的Delta、Gamma绝对值会变得很高,每1USD的Payoff对应XAUUSD触碰期权的Delta可以高达0.04盎司。在剩余期限与现货价格一些组合情况下,触碰期权的Vega也会变得比较高。

期权头寸的管理大体上分为静态复制和动态对冲两种方式,这两种方法用于管理触碰期权均十分困难。使用障碍期权(Barrier)可以静态复制触碰期权(Touch),但障碍期权本身流动性也往往不好;通过动态对冲(主要是Delta)的方式管理敞口,会受到交易成本、交易面额、市场跳跃等因素的影响,一般也很难实施。

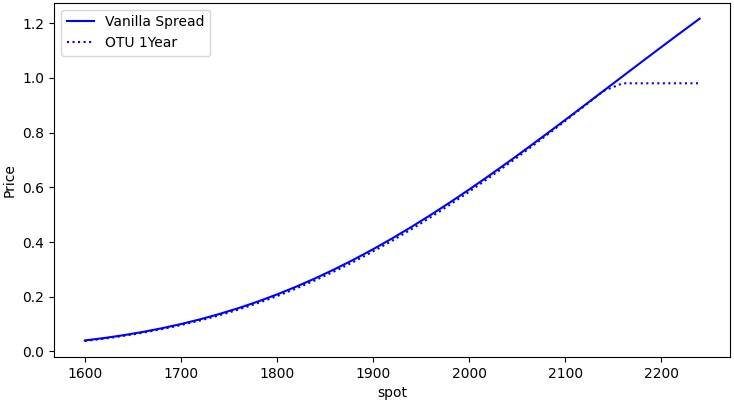

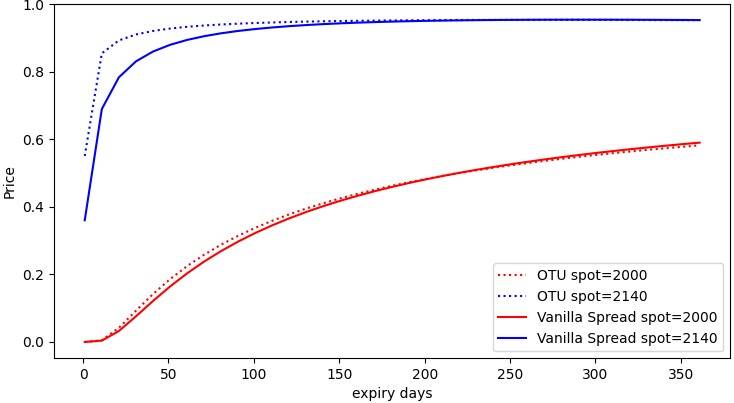

使用流动性更好的普通(Vanilla)期权虽然无法完全静态复制触碰期权,但从流动性、交易成本方面出发,仍然是值得考虑的管理方式。下面分析通过普通期权静态复制触碰期权的可行性,目的是持有期间伴随到期日临近以及现货价格变革,尽可能保持估值、敞口基本一致。

从现货价格、剩余期限两个维度比较估值,拟合情况相对来说比较理想,估值的偏差主要发生在现货价格接近触碰价格,期权剩余期限临近到期的情况。当触碰事件发生后,触碰期权的价值恒定为100%,但普通期权组合的价格仍然随市场变动。

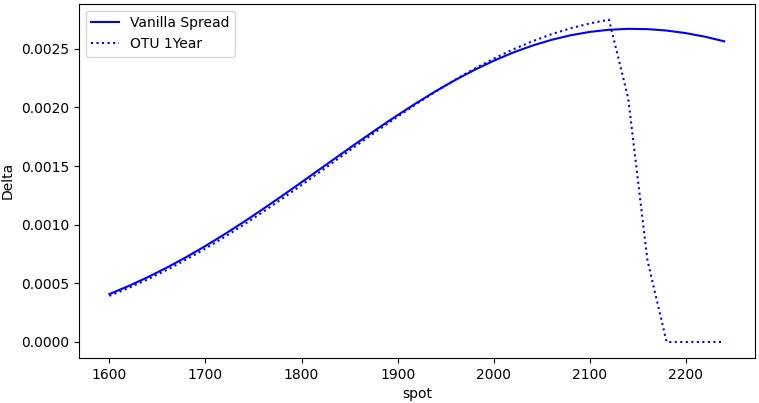

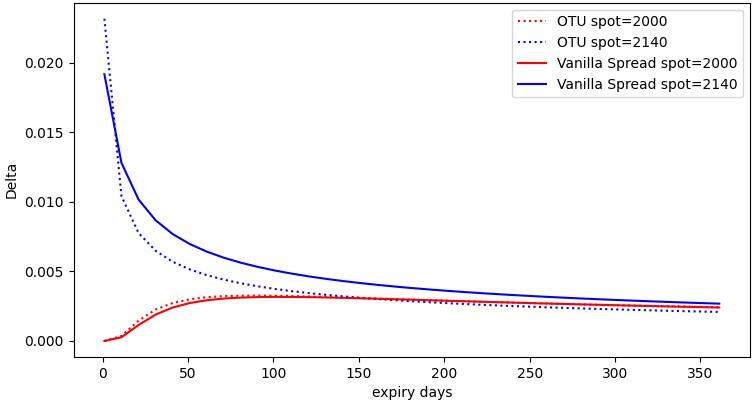

Delta的对冲偏差也发生在临近到期、临近触碰的情况下,触碰事件发生后触碰期权所有希腊字母敞口归零,包括Delta敞口。结合如上案例,能够正常的看到大部分时间Delta拟合效果良好,如果触碰期权的收益面额为10000USD,当剩余到期时间为1年时,大部分情况下净Delta小于1盎司;如果剩余期限较短且接近触碰价格,净Delta小于10盎司。

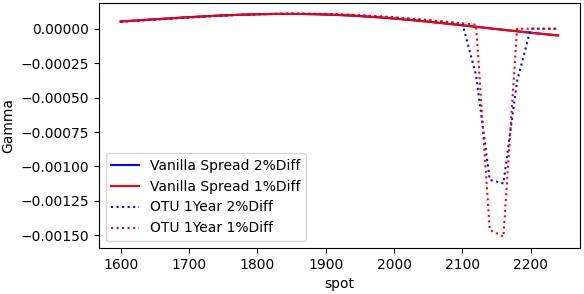

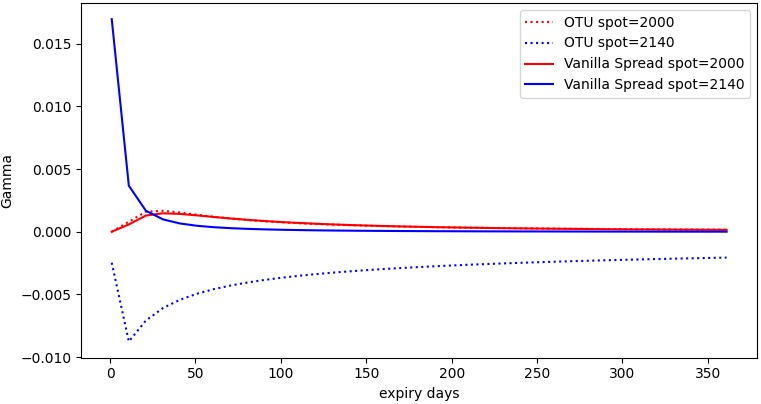

Gamma的偏差同样发生在临近到期、临近触碰前,此时触碰期权的Gamma敞口波动较大,触碰事件发生后Gamma敞口归零。可以适度拉长差分算法的步长平滑Gamma敞口,复制效果会促进改善。结合本例,当步长从1%增加到2%(约36USD)时,通过差分计算出的Gamma峰值减少了1/4,对其他更高波动的品种,还能更加进一步拉长步长。同时做好情景分析,在一些范围内观察Gamma而不是定点观察,对于“转瞬即逝”的Gamma可以“视而不见”。

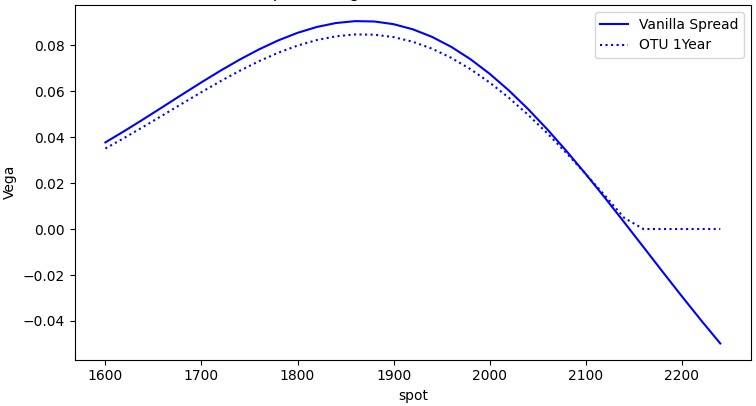

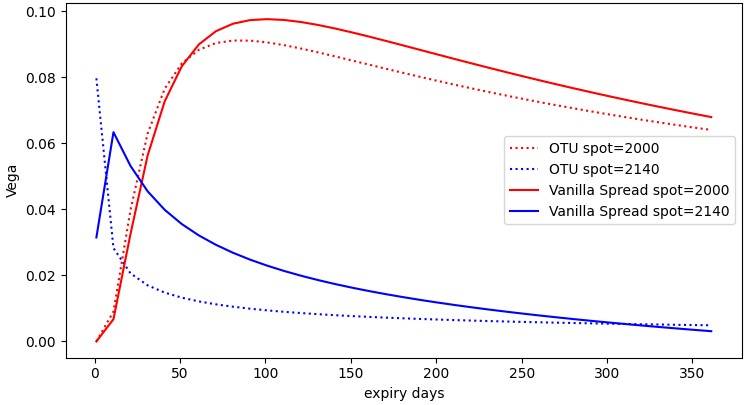

组合对Vega敞口的复制比较理想,假如慢慢的出现临近到期、临近触碰价格的情况,正常情况下不会使用隐含波动率对冲Vega,而是通过流动性更好的现货对冲Delta。所以Vega并不是特别需要立即处理,可完全通过时间轴的情景分析忽略Vega敞口的跳变。

触碰期权是路径依赖期权的一种,其他路径依赖期权还包括:普通障碍期权、双边触碰期权、复杂触碰期权(雪球)等,本文提到静态复制的尝试同时也适用于其他路径依赖类期权。该方法通常用于做市商报价,特别是奇异期权流动性较差的市场,做市商无法通过其他机构直接对冲客户头寸,或者奇异期权的交易成本比较高,只可以通过现货、普通期权对冲。