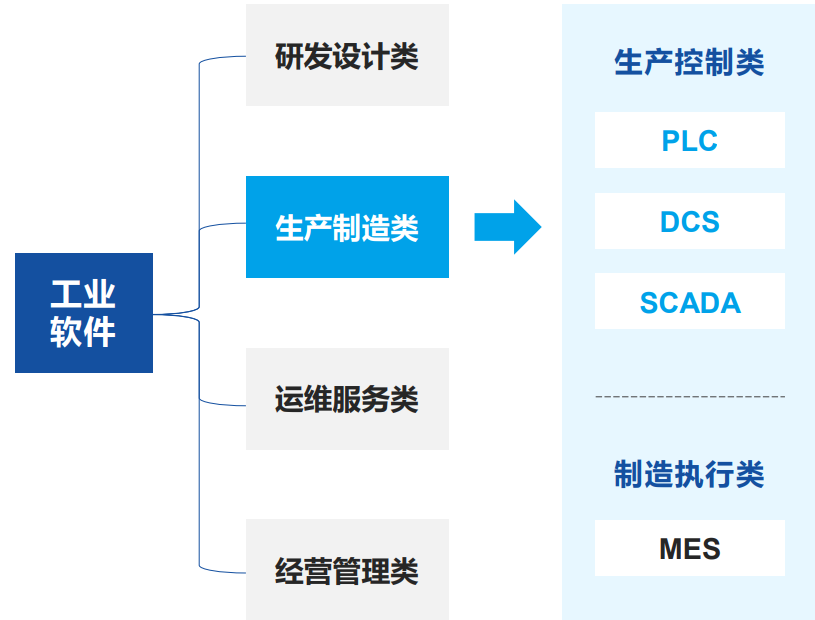

软件按制造业生产周期分为四大类:研发设计、生产制造、经营管理、运维服务。其中生产制造类软件按照生产制造流程大致上可以分为生产控制类软件(PLC、S、SCADA)和制造执行软件(MES)。生产制造类软件在工业价值链中起承上启下的作用,链接了实际生产和企业管理,承担采集数据、控制底层设备、实时监控调度、执行企业计划等一系列工作。

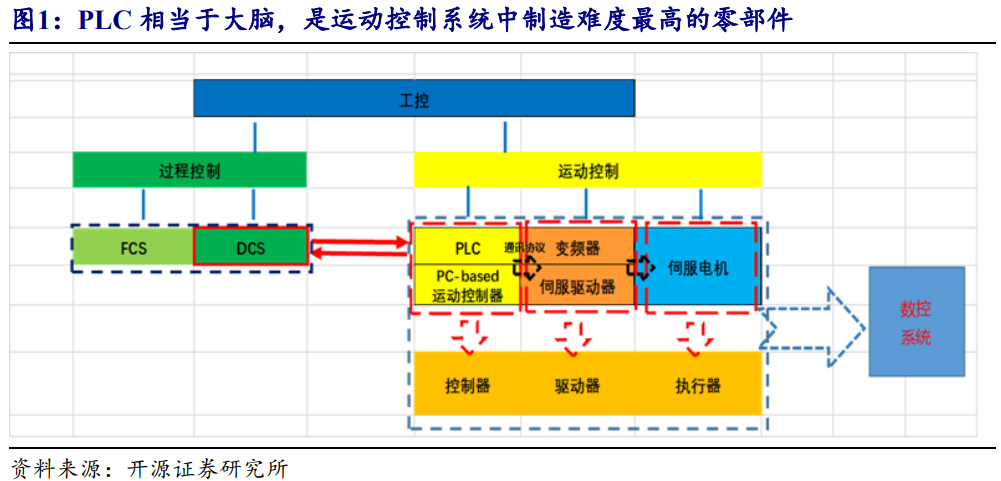

作为生产控制类软件之一的PLC(ProgrammableLogicController),即可编程逻辑控制器,其在微处理器的基础上,融合了计算机技术、自动控制技术和通讯技术,成为生产控制中最核心的控制装置。PLC由继电器发展而来,其建立了柔性的编程控制管理系统,用户编写的程序所表达的生产的基本工艺需求可随时载入PLC内存进行存储与执行。

PLC作为工业控制的大脑,由芯片嵌入式软件构成、毛利率高,是整个工控系统的核心控制器,是保障工控产业链安全的核心部件,近年来自主可控重要性日益凸显。由于PLC在整个自动化设备里的成本占比低、切换PLC的机会成本高,PLC具备高毛利率属性。从全球市场之间的竞争格局来看,欧美厂商在中大型PLC市场具备强话语权。日系、台系厂商深耕中小型PLC市场,国产厂商正凭借产品性能好价格低、交期短、客户的真实需求快速响应的优势抢占小型PLC市场日、台系厂商的份额。自主可控带来的国产PLC需求叠加通用自动化景气有望上行,有望为PLC行业带来增长弹性以及估值修复。

报告从工业软件入手了解PLC在其中的地位与作用、运行原理、商业壁垒等方面,分析PLC的驱动因素及发展现状,产业链构成及竞争格局,今后行业的发展的新趋势及相关公司。

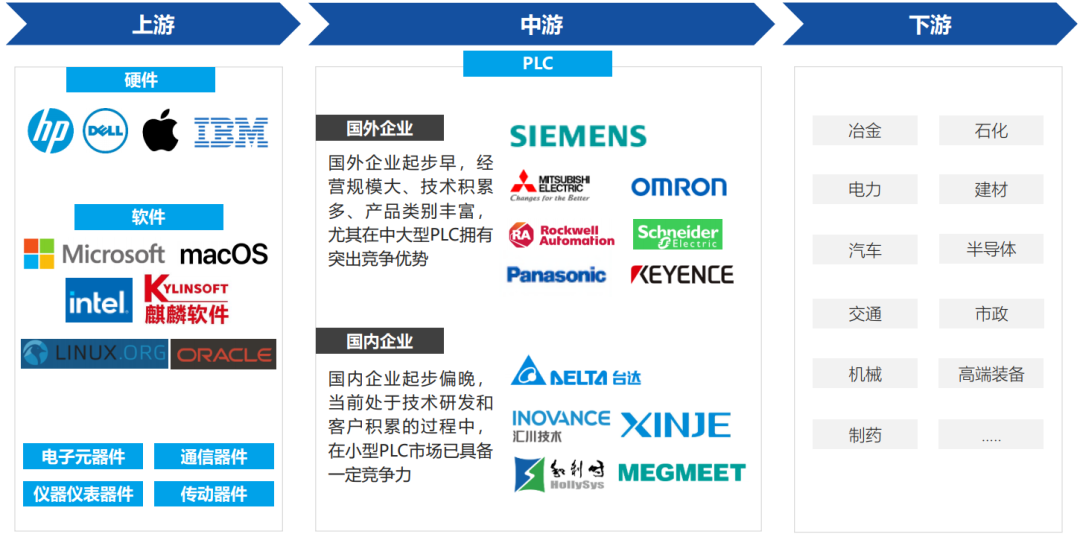

产业上游主要为硬件,软件,电子通信仪器仪表、传动器件供应商;产业中游国内外企业所处阶段不同,竞争优势不同;产业下游包括各类工业细分行业。

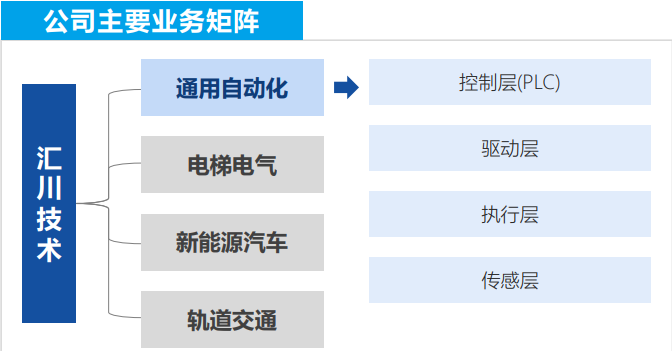

深圳市汇川技术股份有限公司(简称“汇川技术”),成立于2003年,2010年登陆创业板,专注于工业自动化控制产品的研发、生产和销售,提供变频器、伺服系统PLC/HMI、高性能电机传感器机器视觉等工业自动化核心部件及工业机器人产品。

2017-2021年汇川技术的营业收入持续迅速增加,2020年营业收入突破100亿元,增速逐步提升至55%以上,一方面公司的工业控制产品持续增长,另一方面新能源电驱业务实现放量。2021年汇川技术的营业收入扩大至179.43亿元,同比增速保持在55.87%。2021年汇川的营业收入大多数来自为通用自动化、电驱&电源系统、牵引系统和电梯电气系统,当前公司正在大力拓展新能源汽车电驱业务,但以工业控制产品为核心的通用自动化业务收入占比仍然达到50%。

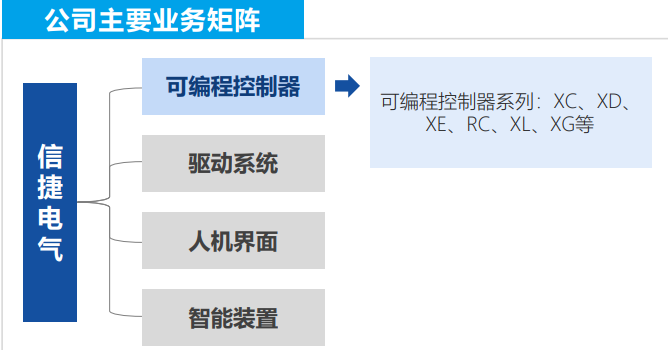

无锡信捷电气股份有限公司(简称“信捷电气”),成立于2008年,2016年登陆上交所,是一家专注于工业自动化产品研制与应用的企业,拥有可编程控制器、人机界面、伺服控制管理系统、变频驱动等核心产品,为装备制造企业定制细分行业解决方案,为设备商提供自动化产品解决方案。

2017-2021年信捷电气的营业收入持续增长,2020年营业收入实现74.62%的大幅度增长,主要得益于信捷电气大规模开拓市场,同时在市场需求保持在高位的作用下得以实现增长新高。2021年信捷电气营业收入继续增长,营业收入总额为12.99亿元,同比增速回落至14.54%,仍保持较快增长势头。

2021年信捷电气的营业收入大多数来自为可编程控制器、驱动系统和人机界面,其中可编程控制器和驱动系统分别贡献39%和41%,由于两者在功能上有关联,因而收入增长存在相互助力。

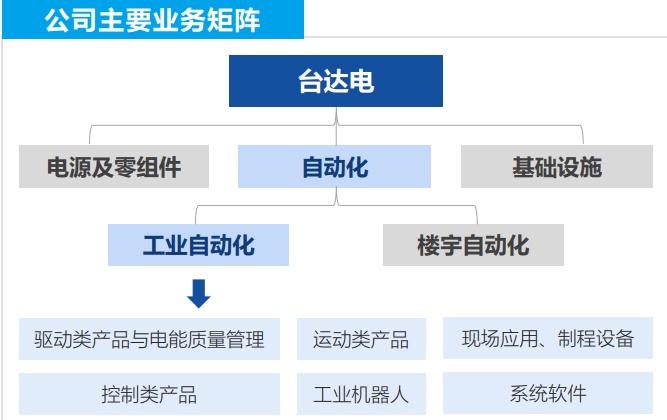

台达电子工业股份有限公司(简称“台达电”),成立于1971年,总部在台北,1992年在广东开始发展业务,初始业务为开关电源,当前主要为全球提供电源管理及散热解决方案。

2017-2021年台达电的营业收入整体保持增长势头,其中2017-2019年营业收入增速持续提升;2020年受到新冠疫情的影响营业收入增速有所放缓,但仍能保持在5.41%,2021年疫情影响逐步减弱后增速再次快速抬高,营业收入达到3147亿新台币,创造历史上最新的记录,同比增速为11.36%。

2022年台达电的营业收入来源为电源及零组件、自动化、基础设施和其他,其中电源及零组件为核心营业收入,占比达59.52%,自动化占12.59%,为第三大业务。

品线布局完善,小/中/大型PLC全覆盖,凭借伺服系统领头羊促进PLC业务迅速增加。公司实现小、中、大型PLC产品全覆盖,并提供PLC+伺服/变频器解决方案。2012年,公司推出第一代PLC产品LX系列。此后,公司持续推出了多代PLC系统,产品性能逐步提升,并且实现了小、中、大型PLC产品全覆盖。2021年下半年,公司推出全新型号的Q系列PLC,实现了产品的升级迭代,新产品采用总线型设计,可支持以太网、万维网等多种协议通讯方式。公司已拥有完整的工业自动化核心产品布局。可为细分行业量身定做“PLC+伺服/变频器解决方案”,实现用户个性化需求,并利用伺服系统的优势市场地位,促进PLC产品销售额迅速增加。

推陈出新增强产品力,PLC未来增长可期。PLC产品经历升级换代,2022年有实现快速增长。2022年前三季度公司PLC业务收入为9965万,同比增长214.28%,预计四季度仍将保持快速增长。

2021年PLC产品毛利率由于产品营销售卖结构调整而下降。2021年PLC产品毛利率降至34.29%,根本原因系:1)降价销售:2021年公司产品更新换代,为加速老产品营销售卖,公司适当降低单价和毛利率;2)产品结构变化:虽疫情缓解,毛利率较高的口罩机PLC需求减少。

抓住市场机遇挖掘客户群体,公司PLC业务表现亮眼。加大研发投入与客户拓展,控制技术类产品营业收入保持稳定增长。控制技术类产品毛利率保持在70%以上。

公司是流程工业DCS龙头。从DCS拓展到PLC。凭借在DCS积累的经验,公司推出面向能源、冶金、水泥、隧道以及市政设施建设工程等流程工业的PLC产品GCS平台,GCSG5系统是中控推出的全冗余中大型网络化PLC系统,非常适合于大型装置的自动化控制和联锁。GCSG3系统是中控推出的中小型分布式PLC系统;G3能满足各类型环境恶劣的使用现场,自带双以太网口支持第三方设备的直接接入,插槽式的背板扩展方式满足10M高速底板总线通讯速率,小型化的设计思路及丰富的通讯方式非常适合于中小型规模装置和分布式场合的自动控制与数据采集。

背靠宝钢集团,历经十年成功自研大型PLC,实现国产突破。宝信软件深耕钢铁行业,对下游应用场景理解深刻,结合冶金行业核心工艺算法潜心研发生产控制类软件,其中PLC已获得一定成果。力争3~5年内进入国内大型PLC控制管理系统厂商第一阵营。宝信软件董事长夏雪松表示,未来宝信软件将进一步加大研发力度,结合宝信工业网络站点平台,全方面提升产品综合竞争力,力争3~5年内进入国内大型PLC控制管理系统厂商第一阵营,全面实现国产自主可控高端控制管理系统的规模化、产业化。

和利时:具有自主知识产权的大型PLC,已在地铁轨交项目中应用。北京和利时成立于1993年,在自动化领域同时在PLC和DCS方面发力。根据MIR睿工业数据,2021年公司在DCS领域市占率已达到13.1%,成为内资第二。PLC领域,和利时从2003年起先后推出自主研发的LM小型PLC,LK大型PLC,MC系列运动控制器,产品通过了CE和UL认证,其中LK大型PLC系列是国内具有自主知识产权的大型PLC,并获得国家四部委联合颁发的“国家重点新产品”证书,现已应用在轨交(北京、新加坡地铁)、矿井、油田、水处理等场景。

南大傲拓:实现底层操作系统自主可控,多领域突破外资垄断。南大傲拓成立于2008年并进驻南京大学科技园区,其产品底层系统自主可控,其在核心CPU芯片及嵌入式实时操作系统方面已经取得突破性进展,可在龙芯等***、开源嵌入式Linux操作系统上开发可编程控制器嵌入式软件,产品可靠,中文操作界面简单易懂,目前已打破GE和施耐德数十年垄断格局,在40+个水电站得到普遍应用,并于2021.4中标大唐新能源扎鲁特风电场项目中由华锐风电自主研发的兆瓦级风电组主控系统,同时在地铁/高铁(青岛4号线、郑州高铁站等)等领域获得应用。

公司是一家专业的集成电路设计企业,自主研发物联网通信核心基础技术及底层算法并将研发成果集成到自主设计的物联网通信芯片中,基本的产品包括物联网通信芯片、模块、整机及系统应用方案。公司以集成电路芯片技术为核心竞争力,以物联网市场应用为驱动,以PLBUS电力物联技术品牌为抓手,在包括电力物联网、新能源智能管理、综合能效管理、智能家电&全屋智能、智慧照明、智能电源数字化管理等物联网业务领域,为市场提供“芯片、软件、模组、终端、系统”完整解决方案。

文章出处:【微信号:人机一体化智能系统之家,微信公众号:人机一体化智能系统之家】欢迎添加关注!文章转载请注明出处。

”、高可靠多层板制造平台“华秋PCB”、电子元器件电商“华秋商城”、BOM一键配单/SMT/PCBA服务的“华秋SMT”等电子

模型的五个基本问题 /

(二) /

。 充电桩概念 充电桩是新能源汽车的补能设备,相当于为燃油车补能的加油机

(一) /

十余年积累的认可,也将激励华秋持续投入数字化创新实践,致力成为以“信息化技术+

专业投资的人对华秋未来发展前途的持续看好。 华秋自2011年成立以来,始终致力于为电子

的方向发展。 二:智能化方向:数字化人机一体化智能系统 在智能制造方面,华秋将基于一站式数字化电子供应

中技术壁垒高、成本占比较大的环节。上游三大零部件控制器、伺服系统和减速器,成本占比分别为12%、22%、32%,合计成本占比为 66%。

的上中下游来看,上游主要是原材料以及电子元器件供应商,中游是电子硬件模块的生产与制造,包括

的上中下游来看,上游主要是原材料以及电子元器件供应商,中游是电子硬件模块的生产与制造,包括

来源:中国电子报 近日,工信部印发通知,开展征集先进计算典型应用案例工作。本次征集围绕“

”两大领域,遴选一批技术水平先进、创造新兴事物的能力突出、应用效果良好的先进计算典型

联合创新中心(下文简称联合创新中心)的开幕仪式在滁州原创科技城隆重举行

联合创新中心正式启用! /

概况、资源资源端、冶炼端、需求端、供需格局、签单形式及定价机制方面为读者进行全面

概览: 锂作为原子量最小的金属元素,因为锂的电荷密度很大并且有稳定的氦型双电子层,具有极强的电化

直接原材料上游为挠性覆铜板FCCL,下游为终端消费电子科技类产品。 全球来看,目前日资企业占据

【Vision Board创客营连载体验】TinyMaix进行手写数字识别

【Vision Board创客营连载体验】RA8D1-Vision Board使用7寸屏设置为RGB666大端模式模式成功显示摄像头图案