2024年中国功率器件驱动器行业市场格局、下游产品发展现状、市场规模分析及未来发展趋势预测

报告发布方:中金企信国际咨询《2024-2030年全球及中国功率器件驱动器市场发展深度调查及发展战略可行性评估预测报告》

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业市场占有率认证&证明、产品认证&证明、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:定制/专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

3)专精特新“小巨人”&单项冠军市场占有率、市场排名认证服务-中金企信国际咨询。

4)项目可行性报告&商业计划书专业权威编制服务机构-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

5)中金企信国际咨询定制服务-依托自建数据库、专业自建调研团队及官方&各领域专家顾问、国内外官方及三方数据渠道资源等为各领域客户提供专属定制类全套解决方案。

《2024-2029年全球及中国驱动IC市场发展战略研究及投资可行性预测咨询报告》

《专精特新“小巨人”市场占有率证明:逆变焊机行业市场调研及占有率分析专项报告(2024版)》

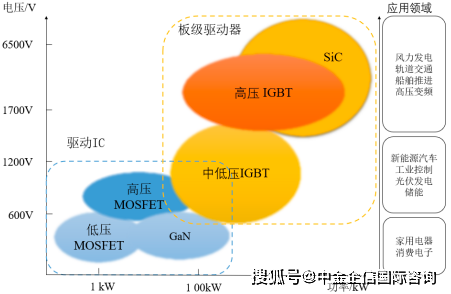

(1)功率器件驱动器产品市场格局分析:功率器件驱动器市场中产品主要包括驱动IC和板级驱动器。

A、从应用领域来看,由于覆盖电压范围不同,两者的优势应用领域存在一定差异。驱动IC覆盖电压范围以1,200V及以下为主,其主要应用领域为新能源汽车、工业控制、光伏发电、储能、家用电器等中低压领域;板级驱动器功能较为完善,覆盖电压范围以1,200V及以上为主,也可向下兼容600V及以上中压范围,其主要应用领域为风力发电、轨道交通、光伏发电、智能电网、船舶推进、高压变频等中高压领域。两者在600V-1,200V的中压范围存在一定重合应用领域。

B、从技术侧重点来看,板级驱动器和驱动IC的技术侧重点存在差异。板级驱动器作为强弱电的接口,通常工作在复杂的电磁环境中,其技术重点在于驱动方案设计、测试验证、产业化应用等,其中驱动方案设计包括实现电气隔离、信号传输与放大、保护等功能的驱动电路及驱动程序设计、中高压多模块并联的驱动设计、中高压不同拓扑结构的驱动设计等。板级驱动器具有功能完善、高可靠性的特征,为功率器件驱动器在应用端的最终应用形式。不同于板级驱动器,驱动IC一般将驱动及部分保护、隔离功能集成于芯片中,驱动IC的核心技术体现于芯片设计、封装及隔离技术。驱动IC应用时,需要针对性搭建外围电路,对终端应用商的外围电路设计及应用能力有较高要求。

C、从产品关系来看,两者在中压范围(600V-1,200V)存在既竞争又互补的关系。在高压范围(1,700V-6,500V),板级驱动器主要使用基础功能IC(隔离、采样等)以及电容、电阻、电感等基本元器件设计驱动方案;在低压范围(600V以下),驱动IC通常集成在终端产品中;但在中压范围(600V-1,200V),板级驱动器除使用上述高压范围的驱动设计方案外,也存在使用驱动IC并搭配外围电路构成板级驱动器的产品形态,因此两者存在既竞争又互补的关系。

驱动IC产品标准化程度较高、体积较小,满足中低压领域市场需求。终端应用商一般需自行设计开发驱动IC的外围电路,对于复杂工况下驱动IC的应用具有较高的技术门槛;板级驱动器功能更为强大、使用便捷,在中高压市场优势较为突出,同时也可向全电压范围兼容,充分满足功率器件终端应用对安全性、可靠性、稳定性的要求。两种形态产品各有优缺点,且在各自优势领域有竞争壁垒,相互之间互为补充。

全球功率器件驱动器市场上,驱动IC单价低,产品数量占比高,主要为中低电压等级产品(1,200V及以下);板级驱动器集成功能完善,产品单价高,主要应用于中高压领域。

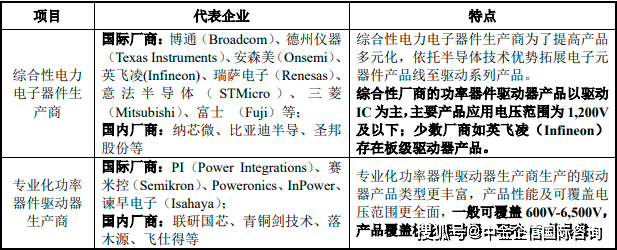

(2)功率器件驱动器产业格局分析:产业格局方面,功率器件驱动器市场主要有两种类型的生产商,包括综合性电力电子器件生产商和专业化功率器件驱动器生产商。

中国功率器件驱动器市场起步较晚,近年来,国内市场需求增长叠加国际半导体供应链受阻,国内功率器件驱动器生产商凭借技术研发积累及本地化优势,逐步实现国产替代。国内半导体生产商纳芯微、比亚迪半导、圣邦股份等公司的驱动IC产品在新能源汽车、新能源发电等领域逐步提高市场份额;国内专业化功率器件驱动器生产商以较强的电力电子技术、丰富的本地化应用积累、优质的配套服务在国内大功率领域具有一定优势,并凭借本地化技术服务优势进一步提高国内市场份额,包括联研国芯、青铜剑技术、落木源、飞仕得等企业。

飞仕得作为专业化功率器件驱动器生产商,功率器件驱动器产品技术覆盖600V-6,500V电压范围,可驱动的功率器件涵盖IGBT、SiCMOSFET等,凭借高可靠性、高智能化、高灵活性的驱动方案,公司中高压领域板级驱动器产品实现一定程度的国产替代。

①市场需求情况:功率器件驱动器并非终端产品,而是与功率器件、控制器等共同构成一套功率系统,主要应用于风电、光伏、储能行业、工业控制及电源行业、新能源汽车、轨道交通、智能电网等领域。功率器件驱动器满足下游市场新增需求,主要下游市场情况如下:

A、风电、光伏、储能行业:在全球“碳中和”目标下,降低对化石能源的依赖,增加风能、太阳能的使用已经成为世界各国的共识。新能源发电的迅速发展将成为功率器件驱动器行业持续增长的全新动力。

风电、光伏和储能中的整流器和逆变器都需要用到功率器件驱动器。风电变流器中的功率器件以IGBT为主,需搭配相应的IGBT驱动器,帮助变流器实现“交流-直流-交流”的转换;光伏逆变器中使用功率器件及功率器件驱动器实现直流到交流的逆变功能;储能变流器中通常使用SiCMOSFET或IGBT,需配置对应的功率器件驱动器。

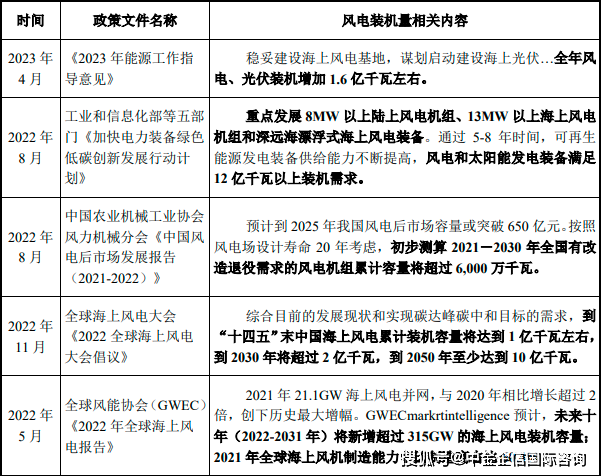

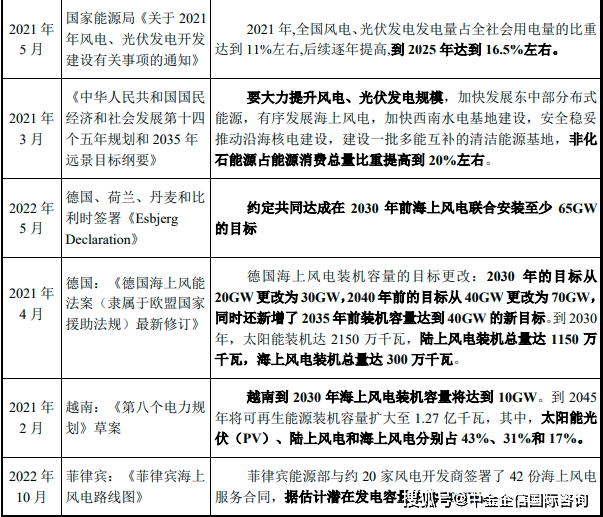

国家能源局显示,截至2021年,全国可再生能源发电装机达到23.8亿千瓦。其中,风电装机3.3亿千瓦、光伏发电装机3.1亿千瓦,风电和光伏合计占可再生能源发电装机总量的26.89%。国务院关于“碳达峰碳中和工作”的意见中明确表示:到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上,风电、光伏领域功率器件驱动器市场需求广阔。

a、风力发电:随着近年来对环境的整治力度加大,我国逐渐从煤炭发电转向环保的新能源发电,风力发电量逐年增长,如今风力发电已成为风能利用的主要形式。2013年以来,我国风电市场份额稳步提升,2013年,风电累计装机容量为75.48GW,仅占全口径发电设备容量的1.19%,截至2022年,增长至366.11GW,占全口径发电设备容量比例提升至14.27%。风力发电市场发展前景良好,国内及全球市场增长空间广阔:

b、光伏发电:根据联合国马德里气候变化大会的《中国2050年光伏发展展望》,从2020年至2025年阶段开始,中国光伏将启动加速部署;2025年至2035年,中国光伏将进入规模化加速部署时期,到2050年,光伏将成为中国第一大电源,约占当年全国用电量的40%,未来光伏发展的空间和潜力仍然较大。国家统计局数据显示,2014年至2022年光伏装机容量均呈现快速增长趋势,2022年光伏累计装机容量为393.97GW,年复合增长率为40.12%。

光伏发电系统主要分为并网光伏发电系统和独立光伏发电系统,并网光伏发电系统分为集中式光伏发电系统和分布式光伏发电系统,根据国家能源局数据,2022年,新增光伏并网容量87.41GW,较上年增长59.27%,其中新增集中式光伏电站36.29GW,新增分布式光伏电站51.11GW。光伏发电市场发展前景良好,市场增长空间广阔,根据中国光伏行业协会预测,2023年全球光伏新增装机规模在280GW至330GW,我国光伏新增装机规模在95GW至120GW。

c、储能:2021年7月23日,国家发改委、国家能源局正式发布《关于加快推动新型储能发展的指导意见》,到2025年,实现新型储能从商业化初期向规模化发展转变,同时装机规模要达到30GW以上。储能在我国的电力市场主要有四个应用领域,包括可再生能源并网(发电侧)、辅助服务、电网侧和用户侧。储能装机量的提升有助于功率器件驱动器、功率模组在新能源发电市场的应用进一步拓宽。

中国化学与物理电源行业协会储能应用分会发布《2022储能产业应用研究报告》数据,2021年,中国新增储能装机7.4GW;根据国家能源局数据,2022年,传统储能中占比最高的抽水储能新增8.8GW,截至2022年底,全国已投运新型储能项目装机规模达870万千瓦,平均储能时长约2.1小时,比2021年底增长110%以上。储能市场需求增长较快。

B、工业控制及电源行业:功率器件驱动器在工业控制领域有广泛的应用,应用场景包括变频器、逆变焊机、不间断电源系统(UPS电源)等。功率器件驱动器配套IGBT、MOSFET等功率器件使用,2019年全球工业控制市场IGBT市场规模约为140亿元,中国工业控制市场IGBT市场规模约为30亿元,预计到2025年全球工业控制IGBT市场规模将达到170亿元;根据中金企信统计数据,2020年工业控制用硅基MOSFET市场规模约为10亿美元。

变频器:我国变频器行业的市场规模整体呈上升态势,变频器靠内部IGBT或MOSFET作为开关来调整输出电压的幅值和频率,进而达到节能、调速的目的。2021年11月国家发布《电机能效提升计划(2021-2023)》,变频器需求增加促进功率器件驱动器相关产品的市场需求。根据中金企信统计数据,2019年我国变频器市场规模达到495亿元,预计到2025年市场规模将达到883亿元,变频器用功率器件驱动器需求有望保持稳定增长。

逆变焊机:根据国家统计局数据,2020年我国电焊机产量为1,108.93万台,同比2019年增加了158.87万台,随着逆变焊机的渗透率提升,逆变焊机中用的功率器件驱动器需求同步提升。

不间断电源(UPS):根据中金企信统计数据,2019年,国内UPS销售量达到152.6万台,UPS市场的发展有利于推动功率器件驱动器的需求。

C、新能源汽车:功率器件驱动器是新能源汽车电控系统、车载空调控制系统、充电桩等设备的核心部件之一,以上单元使用功率器件,均需高可靠性的驱动器配合工作:

a、电控系统:功率器件作用于电控模块,将直流变交流后驱动汽车电机,常用MOSFET、IGBT和SiCMOSFET器件;b、车载空调控制系统:实现小功率直流/交流逆变,常用MOSFET、IGBT、二极管和SiCMOSFET等器件;c、充电桩及车载充电机:实现交流电转变为直流电输出,常用IGBT或SiCMOSFET器件作为开关器件。

新能源汽车渗透率提高带来功率器件驱动器的广阔增量。中国《新能源汽车产业发展规划(2021—2035年)》提出新能源汽车发展愿景:计划到2025年,国内新能源汽车渗透率达到20%,新能源汽车渗透加速以及配套设施充电桩数量的同步提升,促进功率器件驱动器行业规模扩大。根据国家统计局数据,2022年,新能源汽车产量创历史新高,产量为721.90万辆,同比增长96.33%;充电桩保有量保持高增速,截至2022年末,充电桩总数为179.75万个,较2021年增加56.72%。

D、轨道交通:轨道交通领域,牵引变流器是现代轨道交通核心技术之一的交流传动技术的体现,牵引变流器对开关装置的电压等级要求较高,一般采用IGBT或者SiCMOSFET作为牵引变流器、辅助变流器等装置的开关,并需配套相应的功率器件驱动器。我国轨道交通建设增速为高压大功率驱动器需求提供增长空间。根据规划,到2025年,高铁营运里程(含城际铁路)将达5万公里左右,是当前里程的1.3倍。2022年,我国城轨交通现有运营里程为10,287.45公里,期间,我国城市轨道交通累计新增运营路线%,创下历史新高。

截止2022年末,我国城轨交通累计配属车辆总计10,425列。E、智能电网领域智能电网领域,功率器件驱动器用于柔性直流输电装置、高压直流断路器、SVG(无功补偿装置)、APF(有源滤波器)等。功率器件驱动器助力输配电系统实现“粗电”到“精电”的变换、降低电网线路中的损耗。国家电网显示,2020年国家电网投资额为4,605亿元,2016-2020年智能电网投资累计达1,750亿元。高压直流输电领域,根据国家电网数据,期间,国家电网规划建设特高压工程“24交14直”,涉及线万余公里,变电换流容量3.4亿千伏安,总投资3,800亿元,较特高压投资2,800亿元大幅增长35.7%,高压直流输电将迎来新一轮加速建设期。

②功率器件驱动器市场规模:市场规模方面,功率器件驱动器与功率器件搭配使用,二者市场协同发展。市场上功率器件驱动器产品主要针对IGBT和MOSFET两类产品,根据中金企信统计数据,2020年,IGBT和MOSFET合计约占全球功率器件市场规模的70.54%。因此,通过IGBT和MOSFET的市场需求可间接反映功率器件驱动器的市场规模。

A、IGBT市场规模:IGBT按照封装进行分类,可分为IGBT单管(即IGBT分立器件)、IGBT模块和智能功率模块(IPM)三类产品,其中IPM模块内置驱动电路,主要应用于变频空调、变频洗衣机等家用电器及消费电子。IGBT全球市场空间增速较快,根据中金企信统计数据,2021年IGBT的全球市场规模约为59亿美元(含IGBT分立器件、IGBT模块),预计至2026年全球市场规模约为84亿美元,年复合增长率为7.5%。中国IGBT市场需求快速增长,主要受益于下业市场需求的推动,特别是新能源汽车、新能源发电、碳达峰、碳中和发展规划等一系列国家政策的驱动。

B、MOSFET市场规模:硅基MOSFET具有开关频率高、开关损耗小的优点,常应用于低电压(600V以下)、较低功率、高工作频率场景,因此硅基MOSFET多应用于消费电子、汽车、工业等领域。硅基MOSFET全球市场规模较为稳定,2020年全球硅基MOSFET(分立器件+功率模块)市场规模约为66.41亿美元,随着汽车和工业细分领域的需求快速增长,预计2026年硅基MOSFET全球市场规模约为94亿美元,年复合增长率为3.8%。随着SiC基功率半导体器件的技术发展趋于成熟,SiCMOSFET器件由于其高功率密度的特性,市场空间广阔。SiCMOSFET将成为SiC材料应用最广泛的器件,2021年,全球SiC功率器件市场规模约为11.29亿美元,预计至2027年增长至62.97亿美元,CAGR约34.00%;中国SiC功率器件市场增速高于全球增速,根据中金企信统计数据,2021年,中国SiC功率器件的市场规模为4.19亿美元,增长率约为62.00%。

A、国内厂商加快技术与产品追赶,国产替代趋势明显:全球市场竞争格局方面,国外生产商凭借其在半导体行业的技术领先优势,占据全球功率器件驱动器主要市场。根据中金企信统计数据,2021年,全球前五名驱动IC生产商均为国际厂商,占据全球驱动IC市场约80%市场份额。

国内功率器件驱动器行业起步较晚,随着2017年工信部推出“工业强基IGBT器件一条龙应用计划”、国家规划等系列政策,国内高新技术自主可控的需求迫切,功率器件驱动器国产替代需求上升,叠加中美贸易战背景下全球半导体供应链紧张的情形,国产功率器件驱动器厂商获得国产替代机会。驱动IC方面,纳芯微、比亚迪半导、圣邦股份等公司的产品实现对德州仪器(TexasInstruments)、博通(Broadcom)等国际巨头产品一定程度的国产替代;板级驱动器方面,国内联研国芯、青铜剑技术、落木源、飞仕得等公司基于多年技术研发和应用积累,逐步在功率器件驱动器中高压应用领域占据优势,公司产品已实现对PI、赛米控、英飞凌等公司产品一定程度的国产替代。

B、中高压功率器件技术发展促进功率器件驱动器专业化生产需求:《中国电力发展规划研究》提出提升电力系统整体效率、高度重视节能增效要求,且随着终端应用领域(如风电、光伏、新能源汽车)对功率输出和空间占比要求不断提升,明确电力电子产业高频高功率密度的发展趋势。SiC、GaN等宽禁带半导体材料工艺的发展,突破硅基材料对功率与频率的限制,将进一步提高功率器件的电压、电流、开关频率和容量。因此,用于驱动大功率器件的驱动器需求将迎来增长。此外,功率器件模块化能有效提高功率密度,以IGBT模块和SiC模块为代表的中高压功率器件模块市场规模呈上升趋势。

中高压功率器件的发展对功率器件驱动器提出了更高要求,包括驱动器的功能完善程度、高可靠性、高智能化等,专业化生产功率器件驱动器的企业具有产品及技术优势、丰富的实况应用积累等,有望进一步提升自身市场地位。

C、能源电子产业智能化、数字化需求促进数字驱动器发展:《规划纲要》明确了智慧电网、智慧电厂的建设目标,《智能制造发展规划》《现代能源体系规划》等系列政策明确提出面向工业场景的智能解决方案,促进电能转换系统组件的智能化与数字化发展。智能电网要求数字化技术应用于电力系统的“源网荷储”四大环节,即包括电能的生产、传输、存储与消费环节;《工业和信息化部等六部门关于推动能源电子产业发展的指导意见》(工信部联电子〔2022〕181号)提出促进能源电子产业智能制造和运维管理,推动提升智能设计、智能集成、智能运维水平,发展智慧能源系统关键技术和电网智能调度运行控制与维护技术;国家能源局《国家能源局关于加快推进能源数字化智能化发展的若干意见》提出推动能源装备智能感知与智能终端技术突破。

数字化功率器件驱动方案具备运行数据采集和分析功能,数字化技术的运用有利于数字驱动器的智能化优势融入智慧电网、智能制造等场景,符合电力系统数字化、能源产业数字化、电力产品数字化等发展的要求,能有效提高电力系统终端产品效率,为能源电子产业智能化建设作出贡献。返回搜狐,查看更多