就目前整个中国人机一体化智能系统,智慧工厂下的三个重点角色机器人,汇川技术和埃斯顿三家有料的公司全部登陆A股以后,行业内很难再看到能在近期上市的相类标的。

而埃斯顿作为中国机器人产业联盟副理事长单位、江苏省工业机器人专业委员会理事长单位就行业地位和辐射区域优势必将在市值高度上不亚于汇川和机器人两个标的存在。

于此,本文依旧从市值估值的角度来作为一个切入点,各位不理解市值的研判方式的,请参考我之前的系列文章。

公司长期专注于高端智能机械装备及其核心控制和功能部件的技术开发,坚持以技术创新为核心竞争力的发展的策略,基于多年的技术积累与行业应用实践,已形成较为成熟的自主知识产权和核心技术体系,具备为下游客户提供整体解决方案的能力。公司同时致力于国际资源整合,通过与国际一流厂商多年交流、沟通和合作,能更准确地把握行业发展动向,建立较高的研发技术起点。研发模式和体系的建立是技术和产品创新的保障。公司已引入IPD 开发模式,并建立了研发技术和产品测试平台。

,形成了一系列专有技术,例如,数控装置核心技术,基于数控金属成形机床控制和应用技术的电气控制管理系统的设计、工艺和可靠性技术,电液伺服控制核心技术,交流伺服驱动核心技术,交流伺服电机核心技术,工业机器人设计及其专用交流伺服技术、运动控制技术、关节精密传动技术、核心控制算法等,以及在上述技术基础上建立的为客户提供多种定制化行业专用自动化整体解决方案的能力,具备独特的技术竞争优势。

利 23 项)、81 项软件著作权。数控系统、电液伺服系统、交流伺服系统均为高端智能机械装备核心控制和功能部件,上业包括数控装置、液压元器件、电气元器件、永磁材料以及机械配件等行业,下业包括各类高端智能机械装备制造业。

之所以我们要对比汇川和机器人的市值,主要是他们的未来充满预期的产品架构是相类的。

公司已形成了包括数控系统、电液伺服系统、交流伺服系统、工业机器人及成套设备等高端智能机械装备及其核心控制和功能部件产品系列。公司的金属成形机床数控系统具备 D、E、PAC和 FlexCon等系列,可满足多种层次的客户需求;电液伺服系统具备 SH、ALP、TPM、SVP 和 DSVP 等系列和 30 个以上规格;交流伺服系统具备 EDC、EDB、ProNet、EDS、ETS和 EMT、EMT2/EHD等系列和 25 个规格,主要产品功率范围覆盖 50w至 300Kw;工业机器人产品具备六轴通用机器人、四轴码垛机器人、SCARA机器人、DELTA机器人、伺服机械手等系列。上述产品现已应用到机床、纺织机械、包装机械、印刷机械、电子机械等机械装备的自动化控制,以及焊接、机械加工、搬运、装配、分拣、喷涂等领域的智能化生产。

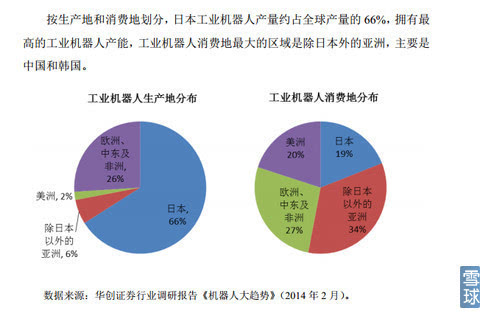

目前,国内绝大部分工业机器人市场份额被国外厂商占据,我国工业机器人生产企业普遍存在进入时间短、规模小、技术基础薄弱等问题,市场份额相对较小。以2012 年为例,日本 Fanuc、日本安川、德国 KUKA、瑞士 ABB四家国际工业机器人巨头分享了 57.5%的市场份额,国产工业机器人仅占 8%。

国内厂商在竞争中处于弱势地位的重要原因是核心部件研发和生产能力匮乏,导致产品成本高、性能低、可靠性差。工业机器人的成本和性能取决于伺服系统、运动控制器和减速机等几大核心部件。目前国内从事机器人本体生产和系统集成的厂商较多,但只有少数厂商具备核心部件的研发和生产能力。

交流伺服系统、控制器、减速装置等核心零部件。公司的六轴通用机器人、四轴码垛机器人、伺服机械手等产品已小批量生产。目前,公司工业机器人产品市场占有率较低,主要是受资金和场地限制,公司尚未开始大批量生产工业机器人及成套设备。同时,公司还需要进一步加强对客户的真实需求的理解和下业应用经验的积累,提升系统集成能力,拓展销售渠道。公司的机器人产品:

这一块的主营业务,和我们之前机器人产业中对比的机器人和新时达、松德股份的并购业务是相类的。

就目前的比值状态而言,埃斯顿的市值状态昨天的收盘价市值80亿左右,低于我们前期跟踪的新时达119亿和松德股份的93亿,同时远远低于目前机器人的400亿(未算增发的1.2亿),于此就业务类型而言,埃斯顿的业务形态更纯粹以及更突出,而同比市值相对更袖珍的背景下,对于埃斯顿的布局就成为了一种相对洼地的选择。

但鉴于目前主营业务利润无法支撑PE估值的当下,我们只可以从市值轮廓来理解目前的估值。如果仅只是从公司的行业地位以及整个市场机器人概念股的绝对市值来比值的线亿市值左右,绝对安全市值40亿以下(这个几乎可能不可能会出现,除非市场大熊),预期波动市值在100~120亿,超过150亿以后需要业绩的高增长来填平溢价预期。

包括如沈阳机床增发达到10亿股本以后,总市值目前达到285亿,以及其它几个类机器人市值概念如华昌达130亿,于此同比市值预期下,埃斯顿的波动情况是能达到上述预期的。因为属于新股,流通筹码相对袖珍。