伺服系统由伺服驱动器和伺服电机组成,能够直接进行精确的位置、速度、转矩控制。伺服系统具备精准定位、高精度稳速运行、快速转矩调节等特点。

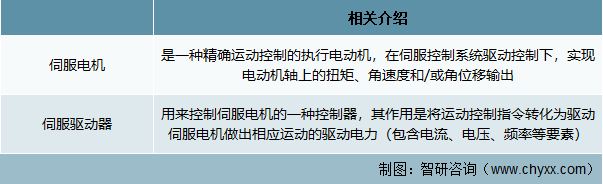

伺服电机是一种精确运动控制的执行电动机,在伺服控制管理系统驱动控制下,实现电动机轴上的扭矩、角速度和/或角位移输出;伺服驱动器用来控制伺服电机的一种控制器,其作用是将运动控制指令转化为驱动伺服电机做出相应运动的驱动电力(包含电流、电压、频率等要素)。

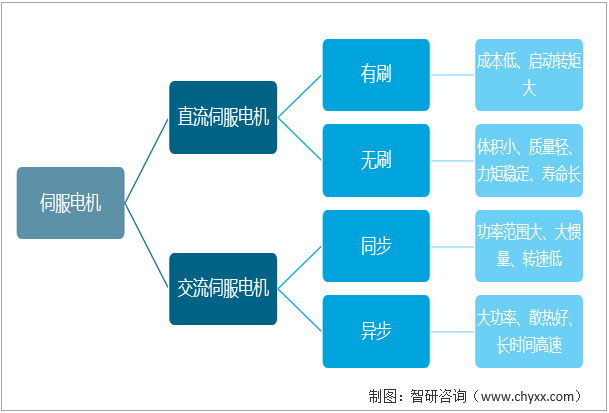

伺服电机分为直流和交流伺服电动机两大类,与普通电机相比其主要特征是,其通常搭配反馈装置一起使用,实现精准控制。

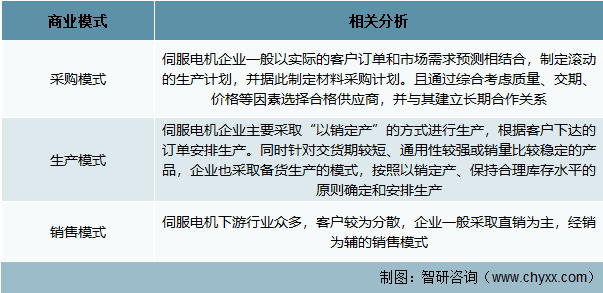

采购模式:伺服电机企业一般以实际的客户订单和市场需求预测相结合,制定滚动的生产计划,并据此制定材料采购计划。且通过考虑质量、交期、价格等因素选择合格供应商,并与其建立长期合作关系。

生产模式:伺服电机企业主要采取“以销定产”的方式来进行生产,按照每个客户下达的订单安排生产。同时针对交货期较短、通用性较强或销量较为稳定的产品,企业也采取备货生产的模式,按照以销定产、保持合理库存水平的原则确定和安排生产。

销售模式:伺服电机下业众多,客户较为分散,企业一般采取直销为主,经销为辅的销售模式。

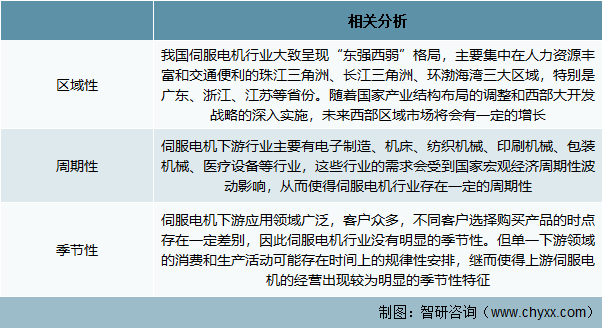

区域性:我国伺服电机行业大致呈现“东强西弱”格局,大多分布在在人力资源丰富和交通便利的珠江三角洲、长江三角洲、环渤海湾三大区域,特别是广东、浙江、江苏等省份。随国家产业体系布局的调整和西部大开发战略的深入实施,未来西部区域市场将会有一定的增长。

周期性:伺服电机下业主要有电子制造、机床、纺织机械、印刷机械、包装机械、医疗设施等行业,这一些行业的需求会受到国家宏观经济周期性波动影响,从而使得伺服电机行业存在一定的周期性。

季节性:伺服电机下游应用领域广泛,客户众多,不一样的客户选择买产品的时点存在一定差别,因此伺服电机行业无显著的季节性。但单一下游领域的消费和生产活动有几率存在时间上的规律性安排,继而使得上游伺服电机的经营出现较为显著的季节性特征。

伺服电机行业的上游主要是稀土、IC制造与元器件和硅钢等原材料和电子零部件,由于伺服电机的工作原理,稀土磁材是其制作的完整过程中所必需的重要原材料。中国是世界上稀土资源最丰富的国家,且近年来随着稀土行业政策频出,加上2021年底中国稀土集团的成立,各大稀土集团在行业整顿下变得井然有序,基本实现供给端的集中可控,为伺服电机行业的可持续发展提供了重要保障。

伺服电机大范围的应用于机床工具、纺织机械、医疗设施、工业机器人、航空航天等领域。其中机器人因其智能、精确等优点正在工业生产中占据愈加重要的地位,而伺服电机是机器人工业运动关节的核心部件之一,将持续受益于工业机器人的推广。

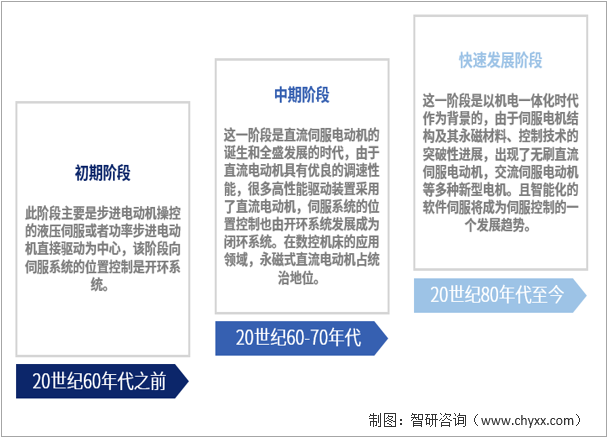

伺服电机经历了三个主要发展阶段:第一个发展阶段(20世纪60年代以前),此阶段是以步进电动机驱动的液压伺服马达或以功率步进电动机直接驱动为中心的时代;第二个发展阶段(20世纪60-70年代),这一阶段是直流伺服电动机的诞生和全盛发展的时代 ;第三个发展阶段(20世纪80年代至今),这一阶段出现了无刷直流伺服电动机,交流伺服电动机等多种新型电机。

近年来,我国有关部门印发了一系列支持、规范伺服电机行业的发展政策,促进了伺服电机行业的快速健康发展。如2021年12月工信部、发改委等部门印发《“十四五”机器人产业高质量发展规划》,提出优化高性能伺服驱动控制、伺服电机结构设计、制造工艺、自整定等技术,研制高精度、高功率密度的机器人专用伺服电机及高性能电机制动器等核心部件。

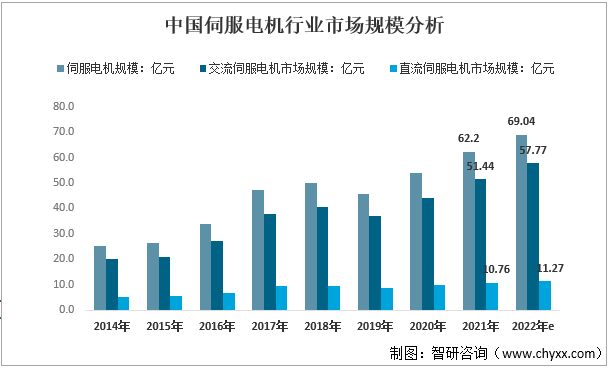

伺服电机在精度、矩频、过载等性能上具有优势,在机床工具、纺织机械、印刷机械和包装机械等领域已得到广泛应用,2014年伺服电机市场规模25.3亿元,到2021年我国伺服电机市场规模增长至62.2亿元,2022年市场规模约为69.04亿元。

从细分市场来看,进入21世纪,交流伺服系统越来越成熟,市场呈现快速多元化发展,国内外众多品牌进入市场之间的竞争。目前交流伺服技术已成为工业自动化的支撑性技术之一,2022年我国交流伺服电机市场规模约为57.77亿元,占总市场规模的比重为83.67%。

内容摘自智研咨询发布的《中国伺服电机行业市场专项调研及投资前景研究报告》

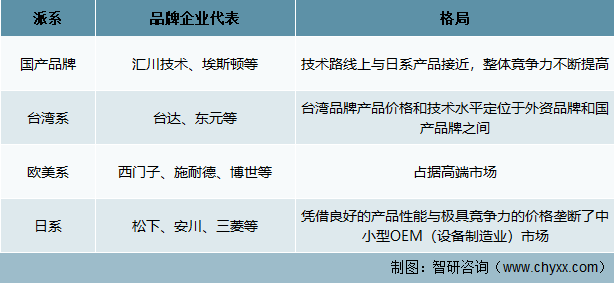

中国伺服电机市场分为日系、欧美系、台湾系和国产品牌四个阵营。日系品牌以松下、安川、三菱等为代表;欧美系品牌以西门子、施耐德、博世等为代表;台湾品牌以台达、东元等为代表;国产品牌以汇川技术、埃斯顿等为代表。

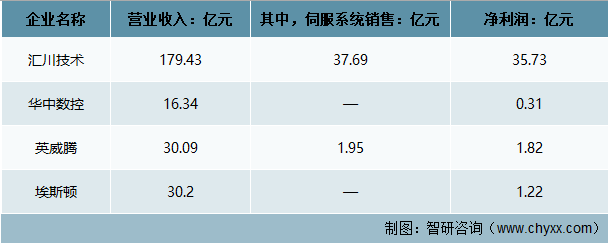

面对国外的竞争压力,国内企业在细分市场的突破成为差异化竞争的主要方式,在伺服电机领域也体现了这一思路。目前,国内的领先厂商包括汇川技术、埃斯顿、华中数控、英威腾等,这一些企业原本是液压行业、包装机械、注塑机械伺服电机的有突出贡献的公司,凭借着原有业务的技术积累,开始向机器人专用伺服电机突破。

其中汇川技术是国产伺服电机生产制造有突出贡献的公司,业务布局广,伺服电机技术也处于国内领先水平,2021年其实现营业收入179.43亿元,其中伺服系统销售37.69亿元。

随着技术的进步及经济模式的不停地改进革新,伺服驱动这一技术在工业发展中的作用越来越明显。智能化加工设施及不断的提高的自动化水平以及高速、高精度为基础的其他工业设施的发展,极大地推动了伺服电机行业的加快速度进行发展,全力发展工业品技术己经变成全球各国的共识并都将其作为本国的重要发展的策略。未来国内伺服电机市场受益于产业升级需要的市场增容影响,将继续保持较快的增长速度。

虽然市场上存在通用化的伺服产品系列,但是为某种特定应用场合专门设计制造的伺服电机比比皆是。利用磁性材料不同性能、不一样的形状、不同表面粘接结构(SPM)和嵌入式水磁(IPM)转子结构的电机出现,分割式铁芯结构工艺在日本的使用使永磁无刷伺服电机的生产实现了高效率、大批量和自动化,并引起国内厂家的研究。

在体积方面,一方面伺服电机的尺寸越来越小,比如已然浮现了外径20mm甚至更小的伺服电机,同时也在积极研发大功率和大尺寸的电机,比如500KW以上的永磁伺服电机。以这种两极化发展来满足多种用户的需求。

以上数据及信息可参考智研咨询()发布的《中国伺服电机行业市场专项调研及投资前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国伺服电机行业市场专项调研及投资前景研究报告》共七章,包含伺服电机行业重点企业经营分析,伺服电机行业下游需求及前景分析,伺服电机行业发展前途与投资机会等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国伺服电机驱动器行业市场行情监测及前景战略研判报告

2023-2029年中国机器人伺服电机行业市场全景调研及投资前景研判报告

2023-2029年中国直线伺服电机行业市场供需态势及发展趋向研判报告

2022-2028年中国直线伺服电机行业发展的策略规划及投资机会预测报告

2024年6月中国飞机及其他航空器进出口数量分别为7517架和218708架

2024年6月中国玻璃纤维及其制品进口数量和进口金额分别为1.13万吨和0.76亿美元

2024年6月中国箱包及类似容器出口数量和出口金额分别为35万吨和32.49亿美元

2024年6月中国涡轮喷气发动机进口数量和进口金额分别为43台和4.02亿美元

2024年6月中国未锻轧铜及铜材进出口数量分别为44万吨和23.33万吨

2024年6月中国铜矿砂及其精矿进口数量和进口金额分别为231万吨和55.24亿美元

2024年6月中国铁矿砂及其精矿进口数量和进口金额分别为0.98亿吨和104.77亿美元