文末为大家准备了四大家族2020Q1财报下载方式,感兴趣的小伙伴别错过了~

近两年来,因贸易摩擦、终端需求萎缩等负面影响,工业机器人行业陷入一团迷雾,但伴随着年底止跌企稳,各行业对于2020年市场的回暖仍然充满期待。

然而2020年开年的一场疫情几乎打乱了所有行业的既定节奏,此次疫情对全球社会的影响巨大,世界经济稳步的增长已经陷入衰退。可以说,2020的上半年对于全球公司都极具挑战,工业机器人相关企业也不例外。

在疫情的艰难时期,工业机器人的表现如何?接下来我们从国内外机器人代表企业2020年Q1财报入手,看看全球第一季度工业机器人市场情况。

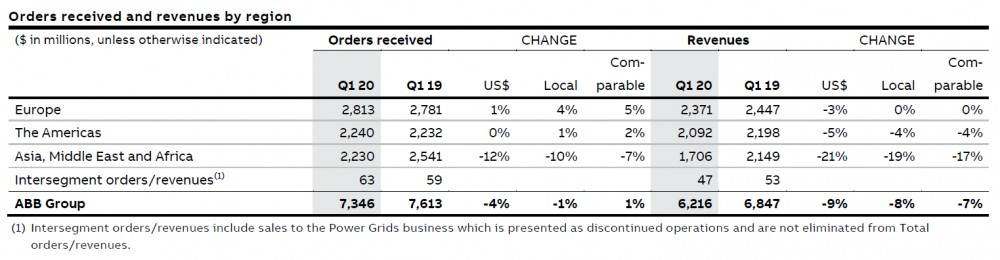

4月30日,ABB在发布的2020年第一季度财务报表中称,2020年1-3月订单额为73亿美元,下降4%;出售的收益为62亿美元,下降9%。尽管订单总量整体保持稳定,但是新冠疫情所带来的的负面影响也值得重视——市场需求大幅度减少。

因中国率先采取疫情防控措施,导致机器人订单需求下降,特别是对系统业务和服务活动的需求下降,第一季度机器人与离散自动化获得了约8亿美元的收入。

从ABB机器人相关的订单趋势可以窥见汽车及相关行业的持续恶化,以及一般行业和3C需求的疲软。得益于先前的深厚基础和客户库存,总体来说,在第一季度,ABB机器自动化仍然取得了强劲的增长。

分区域来看,ABB第一季度来自欧洲的订单增加了1%;来自美洲的订单增长2%,较为稳定;来自亚洲、中东和非洲地区的订单下降了12%——来自印度、韩国、泰国和印度尼西亚的订单增长良好,而来自澳大利亚、新加坡和日本的订单回落,来自中国的订单下降了21%,严重“拖”了后腿,这是由于新冠肺炎疫情影响最先在中国显现。

ABB集团CEO罗必昂表示,预计二季度在全球众多国家和地区实施封锁隔离措施的影响下,市场需求大幅减少,运营将受到严重挑战。2020年预计订单和收入将在所有业务中呈现连续性一下子就下降,机器人技术和离散自动化预计将同比下降超过30%。尽管存在短期中断,但ABB对其业务和运营模式的恢复能力充满信心。

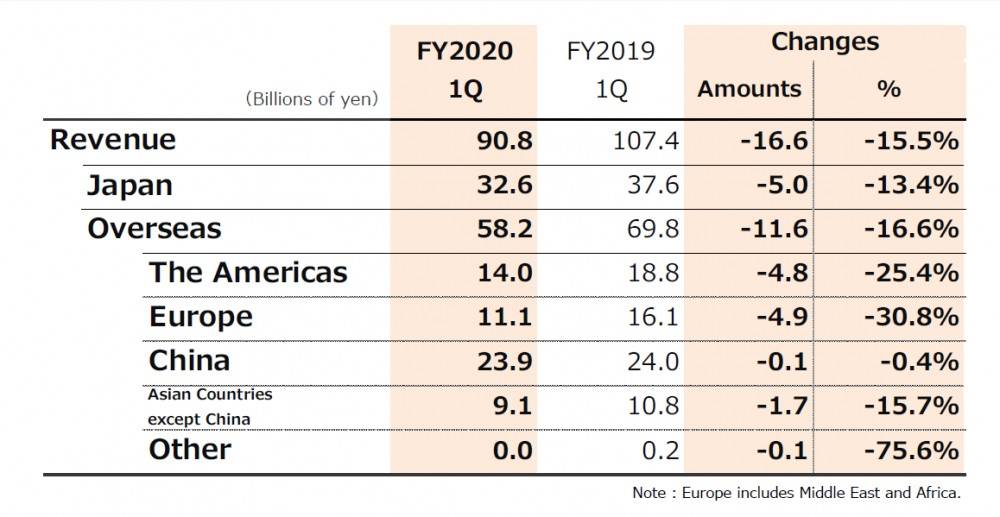

7月10日,安川电机正式对外发布2020年3~5月期的合并财务结算报告(基于国际会计准则)。其中,盈利为62亿日元,比去年同期下降22%;销售额为908亿日元,下降了15%;净利润为45亿日元,下降了17%。

在第一季度,安川集团的业务环境受到新冠状病毒全世界蔓延的影响,资本投资受到限制,海外销售低迷。但是可喜的是,在中国整个制造业生产活动逐步正常化,还积极进行新的基础设施相关领域投资。

按业务部门划分的业绩来看,当前安川集团的运动控制和系统工程业务收入下降,但利润增加,机器人业务业绩同比下降25%。虽然盈利因收入下降的影响而减少,但由于成本控制等因素,盈利能力与上一财年同期持平。

焊接和喷漆机器人及其他汽车相关这类的产品的销售数据依然不乐观,根本原因归咎于客户工厂停产、欧洲和美国投资收到抑制。在普通工业应用领域,虽然5G需求旺盛,中国3C市场生产设施自动化投资出现复苏迹象,但是受新冠状病毒影响,收入增长乏力。而半导体晶圆搬运安川机器人在日本和韩国的销售强劲。

安川表示,鉴于全球新冠疫情扩大以及中美贸易摩擦的不稳定等因素,客户设备投资动向不明,加上年后延迟开工,很多订单未全部完成,故延迟披露21年2月期全年业绩预测。

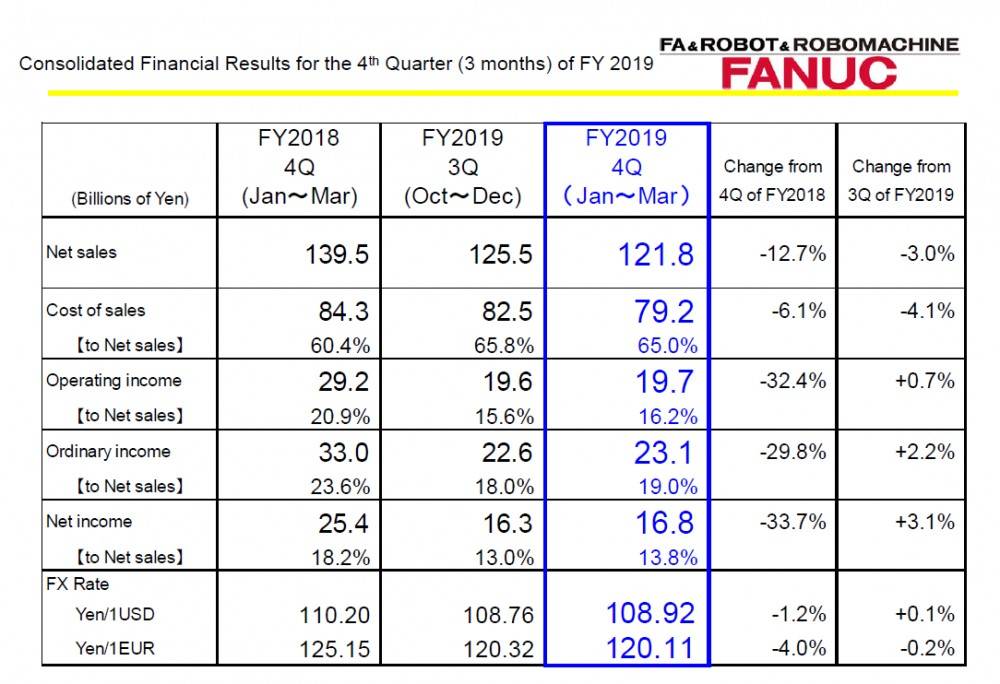

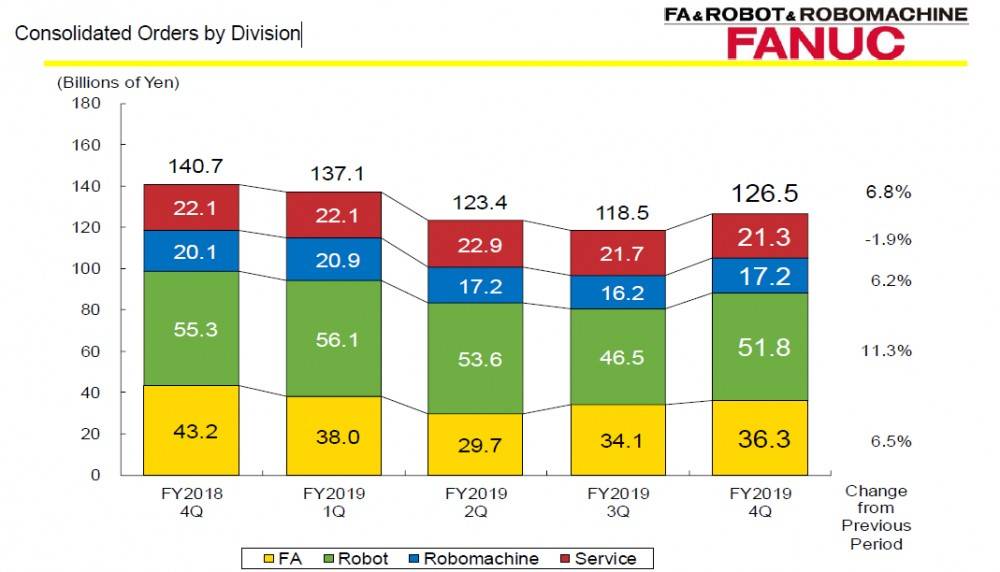

4月24日,发那科(FANUC)发布合并年度财务报表(截至2020年3月31日)显示,第一季度净销售额为1218亿日元,同比减少12.7%,净收入为168亿日元,同比减少33.7%。

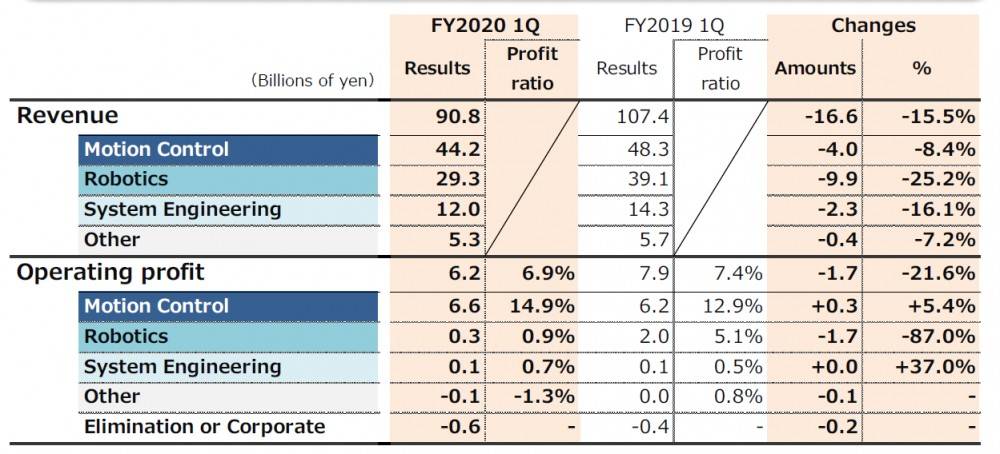

分业务来看,机器人业务仍是是发那科的主打项目,在第一季度销售占比达51.8%,比上一季度形式稍好,是因为美洲和中国的汽车行业订单有所改善。来自日本和欧洲的订单却有所减少。

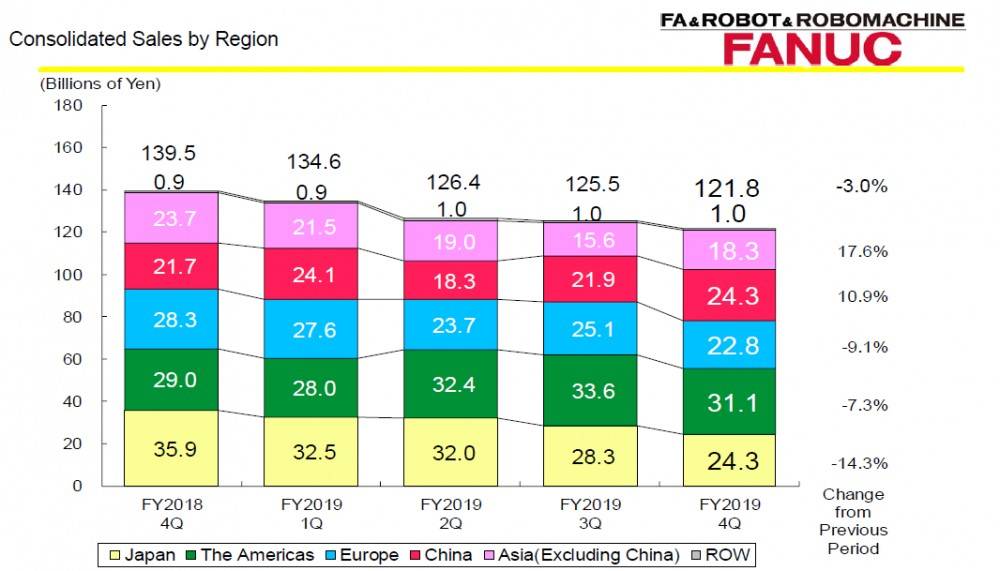

分地区来看,美洲依旧是贡献业绩最多的地区,其次是日本和中国。发那科在中国地区业绩的增长根本原因是因为ROBODRILL在IT相关行业和别的行业的销售额有所增长。

中美贸易摩擦、中国市场投资趋向谨慎以及年初的新冠疫情等因素,是导致FANUC本财年业务量收缩的主要原因。

FANUC预计2020年4-9月的销售额将整体比上年同期减少约24.2%,达到1979亿日元,目前的一大挑战是,新冠疫情令到欧洲和美国的城市封锁影响突出,客户工厂无法正常运行,交货正在延迟。

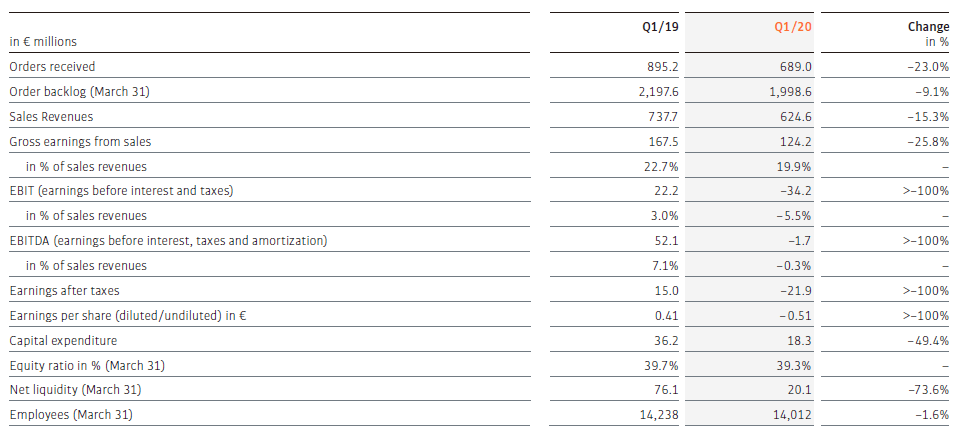

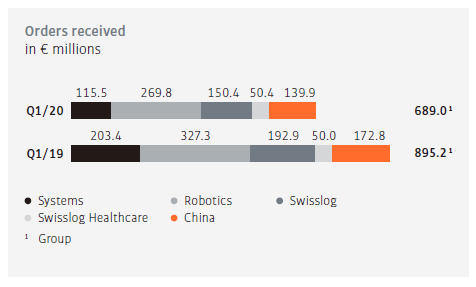

据库卡集团公布的数据看,2020年第一季度,库卡的总订单额为6.89亿欧元,同比一下子就下降23%;出售的收益为6.246亿欧元,同比下降15.3%。由于新冠病毒在全世界蔓延,全球经济接连停产,部分客户关闭生产场地,投资决策推迟。这导致库卡在某些地区销售额出现大幅下滑。

在过去一个季度,机器人领域的订单总额为2.698亿欧元,比上一季度下降17.6%;出售的收益也出现下降,达2.211亿欧元,与上一年相比下降了19.4%。下降的根本原因是客户项目的推迟。

库卡中国地区报告称,2020年第一季度收到的订单达1.399亿欧元,比上一年下降19.0%。因为中国较早就受到了冠状病毒大流行的影响,因此客户明显减少投资。

目前世界经济任旧存在很大的不确定性,没有人能够预测疫情将怎么样发展。新冠病毒同样也对库卡的业务产生了负面影响,尤其是在汽车和电子行业。库卡预计,2020年金融市场的整体需求将下降,全球供应链受到严重影响。

新时达2020年一季报显示,其营业收入6.36亿元,同比下降11.84%;归属于上市公司股东的净利润-1518万元,同比下降45.24%。

埃斯顿2020年一季报显示,其营业收入2.29亿元,同比下降28.86%;归属于上市公司股东的净利润1400万元,同比下降26.08%。

哈工智能2020年一季度亏损828.21万元,爱仕达2020年第一季度预计亏损2900万元-3800万元,主要系受新冠肺炎疫情影响,导致收入下降、业绩不理想。

而拓斯达2020年一季报显示,公司2020年1-3月实现营业收入5.49亿元,同比增长70.12%,归属于上市公司股东的净利润1.54亿元,同比增长298.53%。这个数据可谓是寒冬里的一股暖阳。

从整体来看,国内大部分企业以亏损为主基调。但从一季度末起,中国市场需求已确定进入稳步复苏的状态。

中国是最先受到疫情影响的国家,在国家强有力的抗疫措施下,目前疫情防控已经基本获得了阶段性的有效控制,截至4月22日,中国区95%的工厂和物流配送中心已经完全恢复到疫情之前的水平,特别是在政府“新基建”刺激政策的促进下,市场需求开始慢慢地恢复。

在发那科的财报中能够正常的看到,与世界别的地方相比,中国市场今年1-3月机器人和数控系统的总订单额,与上一财年同期相比,上升约6%。发那科社长兼CEO山口贤治曾在举行的财报说明会上表示,出现积极迹象的是最先摆脱新冠疫情影响的中国,在纯电动汽车和5G等领域,中国的设备投资正在恢复,工厂自动化(FA)相关洽购正在加强。

2020年5月工业机器人产量为1.78万台,同比上升16.9%,已连续8个月实现同比正增长。1-5月工业机器人累计产量7.26万台,同比上升6.7%。

2020年1-4月从日本进口的多功能机器人累计为20,163台,累计同比上升31.72%。2020年1-4月从德国进口的多功能机器人累计为606台,累计同比下降56.78%。

因为国内防控渐入稳定、疫情明显好转,下游汽车、3C行业开始回暖。预计制造业对自动化率提升的需求将有所增强,以减少在突发事件下对于人工的依赖。

目前全球工业机器人显而易见的问题集中在:下游客户的工厂无法生产,交期推迟;多国实施封锁隔离措施,市场需求大幅度减少;零部件供应链出现供应紧张;以及各国关税政策的变化和贸易摩擦引起的外汇波动等,重要的因素应该还是归咎于疫情防控形势并不明朗。

疫情究竟何时结束?这个答案仍是未知。因此,全球工业机器人何时复苏,同样是一个谜团。但是从中国制造业逐渐复苏的信号来看,率先在疫情中做好防控的地区最先获益,细分市场同样如此。

行业前期受疫情影响较为显著,但在下半年在疫情中发挥及其重要的作用的机器人和传统企业“机器换人”的需求有望得到进一步释放,同时各国的政策支持和指引能为企业运转带来支撑,此外,各种线上云展配合直播带货模式已经逐步打开工业机器人销售模式新空间。

7年来订单额首度下降!2020年日本工业机器人能否继续坐稳“头把”交椅?