主营产品涵盖电机驱动控制的全部关键芯片,包括电机主控芯片MCU/ASIC、电机驱动芯片HVIC、电机专用功率器件MOSFET等,产品主要使用在于家电、电动工具、计算机及通信设施、运动出行、工业与汽车等领域。

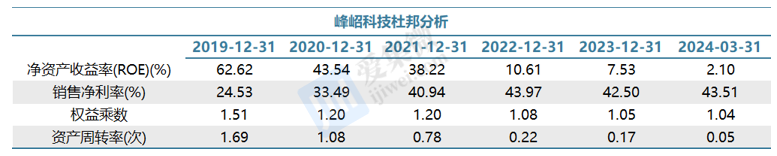

2、峰岹科学技术产品产销两旺,毛利率、净利率持续高水准运营,但是当前资产周转率下滑明显,资金使用效率有待提升,因此ROE连续两年下降。

3、峰岹科技公司产品线成长趋势明显,产品技术路线更像是一家欧美系的芯片公司,完全自主架构的ME核与8051核,专利数量多,坚持全球化战略布局。

近年来,在家电纷纷转向变频控制的市场趋势下,直流无刷电机(BLDC)成为各种电器和电动设备的主要驱动方向,而BLDC电机驱动控制芯片领域在2010年之前基本被德州仪器(TI)、意法半导体、英飞凌和罗姆等国际大厂垄断,兆易创新、中颖电子和峰岹科技等国内厂商在2010-2015年期间逐渐崭露头角,发展至今已经具备了与国际厂商分庭抗衡的实力。

据Grand View Research数据预测,全球BLDC电机市场规模将从2019年的163亿美元,增长到2023年的210亿美元,年复合增长率为6.45%。而据Frost&Sullivan预测,2018年至2023年期间,中国BLDC电机市场规模年均增速达15%,超过全球市场的增长速度。

与此同时,由于直流无刷电机(BLDC)转矩密度高,很适合移动式产品,如无人机、机器人和电动汽车等。高转矩密度的电机意味着同样转矩下电机的尺寸更小、重量更轻,这也促进产生了许多新的产品,例如高速吸尘器和高速吹风机等。得益于显著的性能优势,BLDC电机市场需求正一直增长,而高性能BLDC电机是未来电机发展的重要趋势,与之配套的高性能电机驱动控制芯片厂商将迎来发展良机。

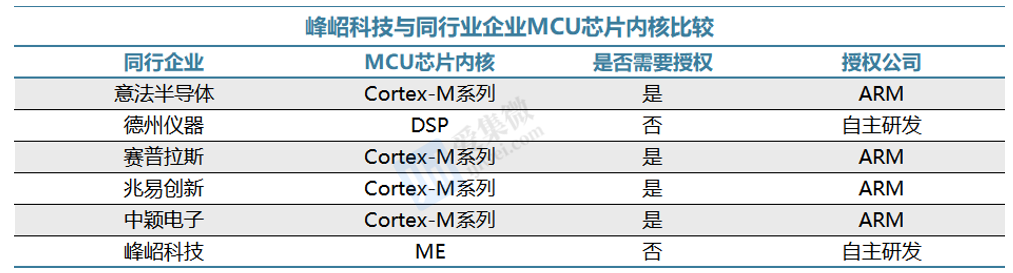

当前,国内外厂商的电机驱动主控芯片大多采用Arm Cortex-M内核架构,这在某些特定的程度上降低芯片设计门槛,减少对技术积累的依赖,但同时也带来了核心技术依赖外部企业、需要支付IP授权费用,且产品性能和成本不容易控制等问题。

不同于行业内别的企业通过软件编程来实现电机控制算法,峰岹科技电机主控芯片MCU采用“双核”结构,通过硬件化技术路径,自主研发ME内核承担复杂的电机控制任务。即在芯片设计阶段通过逻辑电路将控制算法在硬件层面实现,这样做才能够有效提升控制算法的运算速度和控制芯片可靠性,以此实现较ARM系列内核32位MCU芯片更优的运算速度效果。

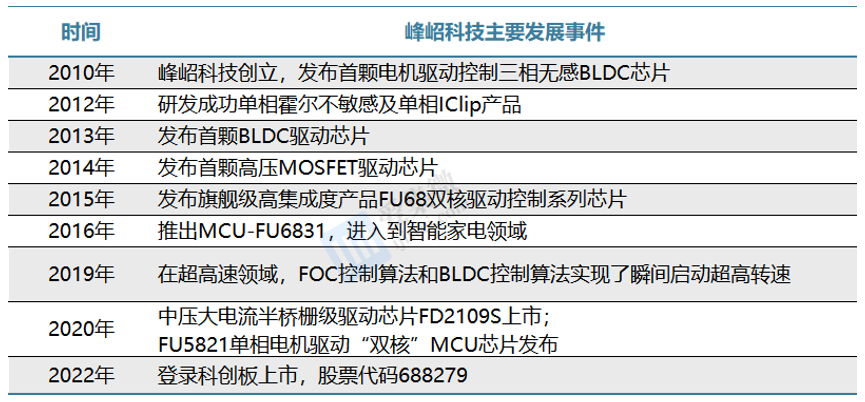

峰岹科技(深圳)股份有限公司(公司简称“峰岹科技”,股票代码688279)成立于2010年,公司专注于高性能电机驱动控制芯片设计及核心应用控制算法研发,主要营业产品涵盖电机驱动控制的全部关键芯片,包括电机主控芯片MCU/ASIC、电机驱动芯片HVIC、电机专用功率器件MOSFET等,产品主要使用在于家电、电动工具、计算机及通信设施、运动出行、工业与汽车等领域。

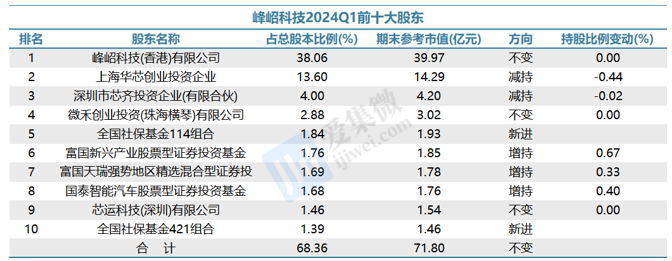

峰岹科技实际控制人为毕磊、毕超和高帅。截止2024年Q1,毕磊与毕超兄弟两人合计持有控制股权的人峰岹香港65.8%的股份,而峰岹香港作为控制股权的人持有公司股份38.06%,构成控制关系。毕磊先生曾任新加坡科技局数据存储研究所研发工程师、飞利浦半导体亚太研发中心高级芯片设计工程师;毕超先生曾任新加坡科技局数据存储研究所主任工程师、研究员、资深科学家,两人均被认定为深圳市“孔雀计划”海外高层次A类人才、南山区“领航人才”。

2022年,峰岹科技IPO上市成功募集资金5.55亿元,大多数都用在:高性能电机驱动控制芯片及控制管理系统的研发及产业化项目、高性能驱动器及控制管理系统的研发及产业化项目、补充流动资金项目,其中产品研制项目资金投入占80.2%,短期内,公司的战略重心仍然聚焦在电机驱动控制关键芯片。

1)高性能电机驱动控制芯片及控制管理系统的研发及产业化项目:主要支持高性能电机驱动控制芯片MCU的持续研究开发,提升在电机驱动控制专用芯片领域的市场份额;

2)高性能驱动器及控制管理系统的研发及产业化项目:主要支持高性能电机驱动芯片方面的研究开发,包括高性能电机驱动芯片HVIC以及高性能智能功率模块IPM;

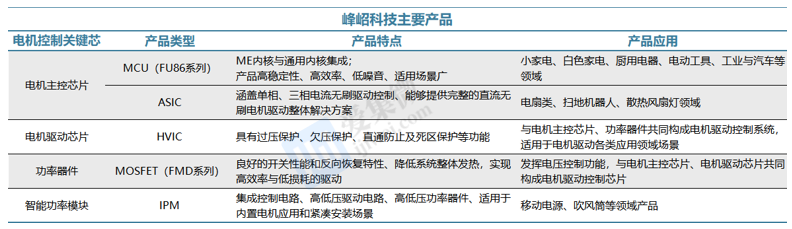

峰岹科技已构建完整丰富的产品体系和包括芯片设计、电机驱动架构、电机技术在内的多层次核心技术体系,能够为下游产业提供从电机驱动控制到电机性能优化的系统级服务。现有主要芯片产品有:电机主控芯片MCU/ASIC、电机驱动芯片HVIC、电机专用功率器件MOSFET以及智能功率模块IPM。

1)电机主控芯片MCU:MCU芯片将电机控制内核(ME)与通用内核集成为“双核”,产品稳定性高,具有高效率、多功能、低噪音的特点,适用于小家电、白色家电、工业与汽车各种智能控制场景;

2)电机主控芯片ASIC芯片:涵盖单相、三相直流无刷驱动控制,可提供完整的直流无刷电机驱动整体解决方案,主要使用在于电扇类、扫地机器人、散热风扇灯领域。

3)电机驱动芯片HVIC:适用于电机驱动的各类应用领域场景,与电机主控芯片、功率器件共同构成电机驱动控制管理系统,具有过压保护、欠压保护、直通防止及死区保护等功能。

4)电机专用功率器件MOSFET:能够发挥电压控制功能,与电机主控芯片、电机驱动芯片共同构成电机驱动控制管理系统,其良好的开关性能和反向恢复特性,有助于降低系统整体发热,实现高效率与低损耗的驱动。

5)智能功率模块IPM:同时集成控制电路、高低压驱动电路、高低压功率器件,适用于内置电机应用和紧凑安装场景,如移动电源、吹风筒等领域。

BLDC电机应用市场广泛且继续扩展,现在已经成为终端中小型电机领域的主流电机类型。与别的类型的电机相比,BLDC电机具有如下特点:

2)BLDC电机基于应用场景的不同,可以再一次进行选择方波、SVPWM、FOC等各种电机驱动控制方式,可实现多样化的控制需求;

3)BLDC电机控制用到的参数较多且互为关联,驱动控制算法很复杂,开发难度较高;

4)BLDC电机具有优越的调速性能,表现在调速范围宽、运行平稳、效率高,应用场景从家用到工业和汽车,十分广泛;

5)BLDC电机性能优势可在较宽调速范围内实现响应快、精度高的变速效果,充分契合终端应用领域对节能降耗、智能控制、使用者真实的体验等慢慢的升高的要求。

因而对于深耕BLDC芯片领域的峰岹科技来说,智能家居、汽车电子、工业等产品是未来发展的重要应用领域。在智能家居领域,随着终端市场对电机控制性能提出了更高的要求,不仅需要完成电机开关或简单变档的控制,还需要电机可以在一定程度上完成高效率、低噪音、多功能的复杂控制任务,例如变频冰箱、变频空调的比例逐年上升,料理机、洗碗机等厨电均有了多种多样的功能供消费者选择,吹风机、吸尘器等小家电在追求高转速的同时追求低噪音、低振动的控制效果,以上更高的性能要求均需要控制芯片予以实现。

此外,2023年是峰岹科技车规级芯片发展的里程碑之年,公司通过ISO26262功能安全管理体系认证,进入新的发展台阶。据悉,公司旗下FU6865Q1、FU6815Q1两款车规芯片,日前顺利通过AEC-Q100认证,继FU6832N1通过车规认证后,峰岹科技再添两款车规级芯片。

上述两款车规芯片是峰岹科技推出的针对汽车电机市场研发设计的高集成度专用IC芯片,适用于直流无刷电机的无感FOC、有感SVPWM、有感/无感方波等不同控制方案。公司车规芯片主要使用在在新能源汽车的热管理系统、电子水泵、进气格栅、座椅通风、电动车窗、电动座椅、电子扇、玻璃升降控制、汽车空调、车载冰箱等细分领域。

在市场拓展上,公司芯片产品在汽车电子领域由小批量试产向量产推进,2023年度峰岹科技在汽车电子领域销售占比达5%。由于汽车电子领域验证周期长,峰岹科技将以系统级技术上的支持推动芯片产品在汽车电子领域逐步量产,不断拓宽拓深汽车电子应用领域。

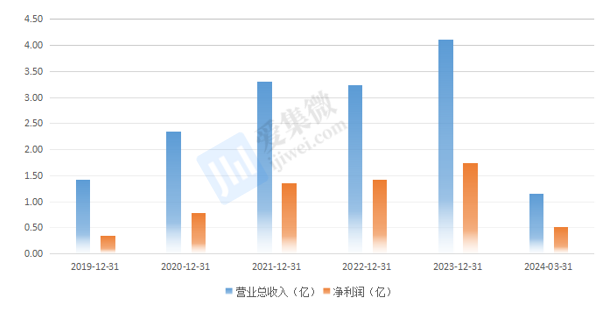

峰岹科技重视产品线建设,伴随BLDC电机行业额市场渗透率不断的提高,公司市占率亦实现大幅度的提高。其中,2018-2023年营收由1.43亿元提升至4.11亿元,近三年营业总收入年复合增长率为20.7%;2024年Q1公司实现盈利收入1.16亿元,同比增长34.14%。2019-2023年归母净利润由0.35亿元提升至1.75亿元,年复合增长82%;2024年Q1公司净利润0.43亿元,同比增长51.01%,业绩增速显著优于营收增速。

2023年在消费市场整体疲软的情况下,峰岹科技大部分细分应用领域和产品方面仍然实现了快速地增长,产销两旺。拆分峰岹科技各产品线的出货量来看,电机主控芯片MCU出货量增速34.64%,实现收入2.75亿元,营收占比67.01%,仍然是公司最主要的收入来源;电机主控芯片ASIC和智能功率模块IPM收入分别同比增长145%和256%,实现大幅度增长,其中IPM出货量较去年同期大幅度增长了688.51%,该品类商品市场需求景气度十分旺盛。而在应用领域方面,峰岹科技2023年白电领域收入占比从2022年的10.35%提升至14.45%,达到0.59亿元,同比增长78%;在汽车电子领域,2023年汽车电子领域销售占比达到5%,收入突破2000万元。

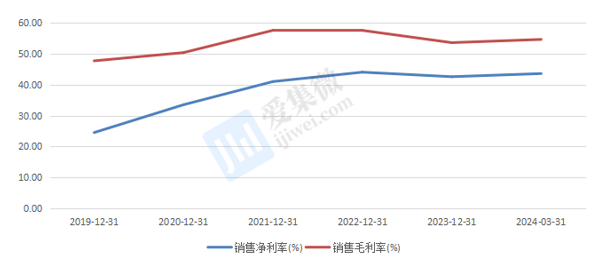

盈利能力方面,峰岹科技高毛利MCU芯片占比提升,整体毛利率高位运营。当前,公司毛利率在完成稳步提升后趋于稳定,2019-2023分别为47.61%、50.27%、57.44%、57.42%、53.47%。其中主控芯片MCU单价高,毛利率维持在60%左右,显著优于别的品类,带动毛利率整体上行。

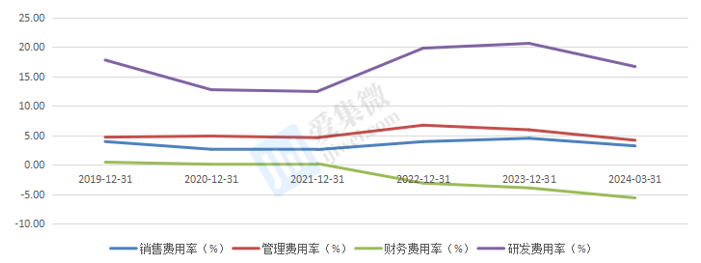

在维持高毛利的基础上,峰岹科技也连续多年获超40%以上的净利率经营表现,除开规模效应的显现,也从侧面说明,企业内部管理效率高,外部产品议价能力强,并不纯靠销售驱动业绩。2019-2023年公司除研发费率之外的各项期间费用率均在下降,商品市场需求稳定性较强,而公司规模扩张将各项费用摊薄。在研发费用支出方面,2023年研发费用8500万元,同比增长了35%。

在各项经营指标表现都不错的基础之下,峰岹科技整体的资产收益率却并没有齐头并进,反而逐年下滑到2023年的7.53%。公司2021年的账面净现金和交易性金融实物资产从3.92亿元骤增到2022年-2023年的19.88亿元、16.8亿元,进而导致公司的资产周转率出现了大幅度地下跌。当前公司尚未有并购和投厂计划,研发投入管线也相对谨慎,对于现金资产的分配仍需进一步观察。

总的来说,BLDC电机因优异的性能优势正得到普遍使用,不断替换下游各领域产品中的传统电机,需求规模乘积式增长,带动峰岹科技BLDC电机驱动控制芯片出货持续旺盛。当前,峰岹科技芯片产品除在智能家电、运动出行、电动工具等领域应用外,正陆续向工业与汽车、计算机与通信设施、智能机器人等领域进行拓展,市场空间巨大。

首先,峰岹科技创始人团队在新加坡深耕多年,对电机控制和芯片领域很有非常高的认知,产品也是为数不多的典型的欧美系打法,并向全球销售,因而公司战略具有全球化,对齐当下市场对企业出海预期的展望。

其次,公司管理团队看到了无刷化趋势和工业4.0对电机芯片的需求,在贸易战之前,峰岹产品就在2017年前后就相继导入了国内美的、小米等供应链,说明峰岹是依靠自己的产品力而不是地理政治学等因素寻找市场。

峰岹科技有自己独特的产品定位,并不是通过不断降价来追求市场占有率,而是通过技术创新,引领市场的发展,即使在整个芯片行业苦不堪言的2023年,峰岹也保证了50%以上的毛利,强力维系中大型客户,持住了自己的品质和品牌。

最后,峰岹科技的产品技术路线,更像是一家欧美系的芯片公司,完全自主架构的ME核与8051核,专利数量多,坚持全球化,晶圆厂用成熟大厂(台积电和格芯)完成流片。

第一,BLDC电机在小家电的渗透率仍有待提升。目前,在油烟机、洗碗机、厨余处理器、干衣机、吸尘器、空气净化器等产品中,BLDC电机的占比比较小,与渗透率的天花板相比,存在比较大的差距。这表明市场发展空间广阔,随技术的进步和消费的人对节能、环保产品需求的增长,预计BLDC电机在小家电领域的应用将会促进扩展。此外,BLDC电机因其节能降耗、较好控制性能、运行平稳等优点,在小家电市场的渗透率正在不断提升。

第二,变频白电MCU的国产替代。在白电领域,BLDC电机被普遍的使用,实现了无级变速、节能降耗等效果,变频空调、变频冰箱和变频洗衣机等高端白色家电销量逐年提高,推动了BLDC电机市场扩大。国内一些公司已在白电MCU领域实现了量产突破,并且在全球MCU景气度维持在较佳水平的情况下,有望逐步提升市场占有率。峰岹科技等公司在BLDC电机驱动控制芯片领域具有领导地位,其自主IP的双核MCU具备高集成化、超高的性价比等差异化优势,正在推动国产替代进程。

第三,车规芯片自主产业链的搭建。在市场拓展上,汽车电子领域的验证周期长,峰岹科技以系统级技术上的支持积极推动芯片产品在汽车电子领域从小批量试产逐步进入量产,积极探索下游BLDC电机新应用的可能性,提供更多符合下游电机控制需求的芯片产品与系统级解决方案,继续扩展终端应用领域与客户覆盖范围,持续提升公司在高性能电机驱动控制专用芯片这一细分领域的竞争力与市场地位。

【每日收评】集微指数跌1.07%,芯海科技上半年营收同比增长121.89%

【每日收评】集微指数跌1.04%,苹果今年将首次在印度生产最昂贵iPhone16等机型

AI应用打开高等级覆铜板增长空间,华正新材上半年营收同比增长22.83%

四川省产业投资引导基金有限公司揭牌 首期200亿投资新一代信息技术等重点领域

上一篇:【48812】华秋商城运营